Die überraschende Übernahme des kanadischen Wettbewerbers Hydrogenics wird auch auf Ballard Power positive Auswirkungen in der Börsenbewertung haben: Beide Unternehmen sind langjährige Frontrunner in der BZ-Entwicklung. Ihre Aktivitäten überlappen sich bei Schienenfahrzeugen und Lkw. Da sind beide absolut top: Hydrogenics mit Alstom und Ballard mit CRRC und Siemens. Ballard hat aber noch viele andere Aktivitäten in den großen Märkten der Zukunft, wie z. B. den Einsatz der Brennstoffzelle in Drohnen.

Je nach Auftragseingang in den verschiedenen Bereichen und dem Standing der Kunden wird die Börse das Potential der Aktie immer mehr erhöhen und 2020/21 antizipieren, da in diesen Jahren der klare Übergang von der Forschung und Projektarbeit (Prototypen) in operative Märkte erfolgen dürfte. Aus strategischen Überlegungen heraus sollten sich Unternehmen wie Bosch oder Siemens an Ballard beteiligen. Bosch arbeitet ja bereits mit PowerCell und Nikola Motors zusammen, ebenso mit Weichai, das wiederum der größte Einzelaktionär von Ballard und auch von Kion/Still (Material Handling – Gabelstapler u. a.; 45-%-Anteil) ist.

Diese Überlappungen machen auch kapitalmäßige Verbindungen wie auch die Zusammenarbeit in verschiedenen Märkten, wo Synergien entstehen, sinnvoll. Bislang halten chinesische Unternehmen (Weichai, Broad Ocean) etwa 30 Prozent an Ballard. Da wäre ein weiterer Großaktionär aus Europa perfekt, um den Chinesen nicht einseitig das Feld zu überlassen, wobei Ballard sich via eigener Stack-Produktion (LCS) zusammen mit Weichai in China bereits sehr gut positioniert hat und von dort den Weltmarkt (Stacks für Busse, Lkw, Gabelstapler u. a.) bedient, während sich Weichai auf China konzentriert – eine perfekte geographische Arbeitsteilung. Eine Vollübernahme durch die Chinesen schließe ich indes aus. Da würde wohl der kanadische Staat das Stoppschild aufstellen.

Aktuelle Entwicklungen – 92 BZ-Busse bestellt

Solaris meldet zuletzt an Ballard einen Auftrag über zwölf Brennstoffzellenbusse, die in Italien zum Einsatz kommen werden. Wrightbus aus Irland hat einen weiteren Auftrag über fünfzehn BZ-Busse aus dem schottischen Aberdeen erhalten, wofür die Kanadier ebenfalls die Stacks liefern. Insgesamt stehen nun 92 Fahrzeuge im Auftragsbuch bei Ballard – ein schöner Anfang, aber eine Größenordnung, die erst der Beginn von Großbestellungen ist. Man kann gespannt sein.

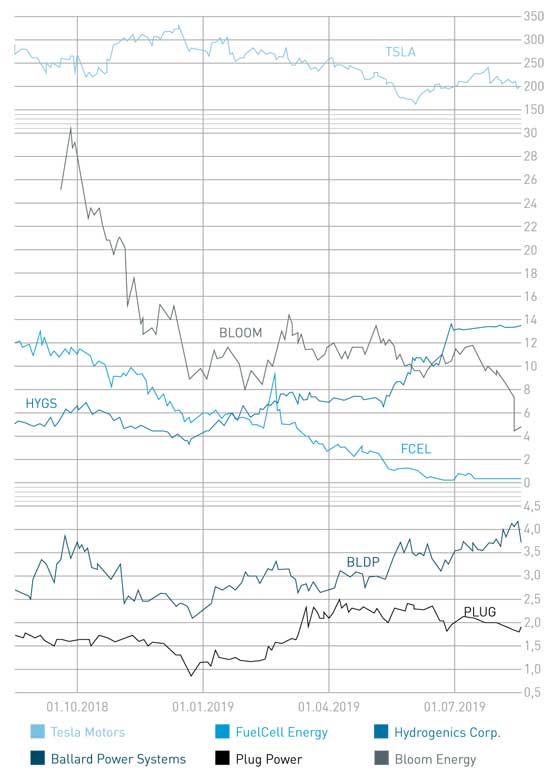

…

Fazit: Ballard ist und bleibt das Schlüsselinvestment, wenn man in der Brennstoffzelle an der Börse investieren möchte.

…

weiterlesen im Heft: s. HZwei Oktober 2019

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Autor: Sven Jösting, verfasst Mitte August 2019

„Wrightbus steht aber kurz vor der Insolvenz oder?“

Deswegen steht doch da, dass Du das Risiko selbst einschätzen sollst.

😉

Ein Toyota-Manager hat unlängst geäußert, dass die Skaleneffekte bei BSZ oberhalb 100.000Einheiten /Jahr erst richtig beginnen. Deshalb hat Toyota vermutlich angekündigt „bald“ die Produktion des (neuen?) Mirai auf 30.000 (!) Einheiten im Jahr steigern zu wollen …

Ich denke, die 300.000Einheiten, die VW für nächstes Jahr (2020) allein vom BEV ID.3 angekündigt hat, sprechen eine recht deutliche Sprache, wohin bei PKW die Reise geht.

Von den tausenden „Akku-Bussen“, die allein in China jährlich gebaut werden, ganz zu schweigen.

Statt sich auf die tatsächlich interessanten Geschäftsfelder „H2 als Saisonspeicher“ oder „BSZ als stromerzeugende Heizung“ zu fokussieren, versucht man sich immer noch im mobilen Sektor.

Vermutlich sind die Subventionen zu verlockend.

Wrightbus steht aber kurz vor der Insolvenz oder?