Bloom Energy plant eine Kooperation mit Shell zur Nutzung seiner SOEC-Technik für die großtechnische Produktion von Wasserstoff. Bloom verweist darauf, dass man bereits sehr erfolgreiche Testreihen mit dem Ames Research Center der NASA in Mountain View durchgeführt habe: 2,4 t H2 pro Tag konnten dort produziert werden – Bestleistung bezogen auf den Energieeinsatz in Relation zum Wasserstoffoutput und PEM- und alkalischer Elektrolyse damit weit überlegen.

Bloom Energy meldet für das vierte Quartal 2023 einen Umsatz von 357 Mio. US-$, erwartet hatte man 450 bis 500 Mio. US-$. Jetzt sind es 1,33 Mrd. US-$ für das Gesamtjahr 2023, 1,4 bis 1,5 Mrd. US-$ hätten es werden sollen. Die Non-GAAP-Gewinnmarge soll 2024 bei 28 Prozent liegen. Indes: 160 Mio. US-$ fehlender Umsatz gehen auf das Konto eines milliardenschweren Rahmenvertrags mit der südkoreanischen SK Group, die zugleich größter Einzelaktionär von Bloom ist. Hier wurden jährliche Ziele für Projekte und damit verbundene Umsätze (Aufträge) definiert, die im Jahr 2023 um 160 Mio. US-$ geringer ausgefallen sind als erwartet.

---------- Werbung ----------

Diese Umsätze kommen nun erst mit Verzögerung, nämlich ab 2024. Nun gibt es einen neuen Vertrag, der auf Quartalsbasis läuft und damit – so die Aussage des Finanzvorstandes – viel kalkulierbarer ist, da Mindestumsätze pro Quartal festgelegt wurden. Dass die Börse von der Entwicklung in 2023 enttäuscht ist, liegt auf der Hand. Zudem wird das Wachstum im ersten Halbjahr 2024 geringer ausfallen als erwartet, bis es im zweiten Halbjahr wieder richtig losgeht. Für 2024 wird nun ein Umsatzziel von 1,4 bis 1,6 Mrd. US-$ ausgegeben – es sollten ursprünglich über 1,8 Mrd. US-$ werden. Aber – und das ist positiv – der Non-GAAP-Gewinn soll in diesem Jahr zwischen 75 und 100 Mio. US-$ liegen. Negativ ist, dass CFO Greg Cameron das Unternehmen aus persönlichen Gründen verlassen wird. Das ist wahrlich ein Cocktail aus „kurzfristigen“ Negativnachrichten, die aber angesichts der Aussichten bald vergessen sein dürften.

„Wir gehen davon aus, dass Bloom das Jahr 2024 mit einer Reihe von kommerziellen Impulsen beschließen wird, sowohl bei der Gewinnung von Aufträgen als auch bei der Auslieferung von Systemen.“ Der scheidende CFO Greg Cameron

---------- Werbung ----------

Es gibt einen Auftragsbestand von 12 Mrd. US-$ (Backlog: 3 Mrd. US-$ in Hardware und 9 Mrd. US-$ in langfristigen Serviceverträgen). Das Unternehmen ist mit seinen Energieservern sehr gut positioniert und hat eine führende Position bei Hochtemperatur-Elektrolyseuren, die 2025 auf den Markt kommen werden – zunächst mit einer Leistung von 2 GW pro Jahr und einem starken Umsatzwachstum, ebenfalls ab 2025.

Testreihen, unter anderem im Idaho National Lab, seien äußerst positiv verlaufen, hieß es auf der Bilanzpressekonferenz. Fast 750 Mio. US-$ Cash auf dem Konto sind ein gesundes Eigenfinanzierungspolster. Erst im August 2025 müssen 250 Mio. US-$ Schulden beglichen werden. Bei höheren Aktienkursen sollte es kein Problem sein, dann neue Aktien auszugeben und Fremdkapital durch Eigenkapital zu ersetzen. Wichtiger ist der Blick auf den Unternehmensgewinn: Der fällt mit einem Plus von 27,4 Mio. US-$ als Non-GAAP-Gewinn im vierten Quartal 2023 sehr gut aus.

Das Ziel ist klar definiert: 2024 soll die Gewinnmarge durch Kostenmanagement, höhere Margen im Servicebereich und Preisdisziplin gesteigert werden. Die Materialkosten sollen zur Vermeidung von Supply-Chain-Problemen in diesem Jahr deutlich sinken. Die Produktionsstätte in Fremont hat eine Kapazität von 700 MW p. a., die leicht auf das Doppelte erhöht werden kann. Darüber hinaus werden neue Geschäftsmodelle (Energy on Demand 24/7 und Heat & Power) sowie viele Innovationen das neue Geschäftsjahr prägen. Klar ist, dass KI sowie die zunehmende Elektrifizierung den Energiebedarf nicht wie bisher um 0,5 Prozent pro Jahr steigen lassen werden, sondern um das Zehnfache, so CEO KR Sridhar. Der fehlende Netzausbau wird daher Insellösungen, wie Bloom sie anbietet, begünstigen.

Allein in den USA müssten 90.000 Meilen Hochspannungsleitungen gebaut werden, um die benötigte Energie zu transportieren. Im Jahr 2022 waren es in den USA gerade einmal 700 Meilen. Das Risiko von Stromausfällen und mangelnder Energieverfügbarkeit steigt damit erheblich. Dies gilt nicht nur für die USA, sondern für viele Industrienationen. Ging es bisher oft um den Preis der Energie, so geht es jetzt um die Verfügbarkeit und die Sicherheit der Versorgung, denn ein Stromausfall kann enorme Schäden verursachen.

All das spielt Bloom Energy in die Hände, sagt Sridhar. Die Nachfrage nach Insellösungen, beispielsweise bei Rechenzentren, ist enorm. Man spreche mit allen wichtigen und führenden Unternehmen der Branche. Hier geht es jetzt immer um Gigawatt und nicht mehr um Megawatt. So manches KI-Unternehmen hat schon von seinem Energie- oder Stromlieferanten die Nachricht erhalten, dass die gewünschte Energiemenge nicht darstellbar ist. Zu diesen sogenannten Greenfield-Data-Centern, die quasi auf der grünen Wiese entstehen, kommen neu geplante Mikrochip-Produktionsstätten, Ladestationen für Nutzfahrzeuge und Logistikzentren hinzu.

Bloom setzt da auf seine schnelle Projektumsetzung („Rapid Deployment Capability“) und Flexibilität. Hier werden bis 2024 zahlreiche Aufträge erwartet. Darüber hinaus wird Abwärme aus Rechenzentren über Net-Zero-Stream und Net-Zero-Cooling als CO2-freies Abfallprodukt für Prozesswärme genutzt. Mit diesen Lösungen kann Bloom Energieversorger unterstützen, indem Energie flexibel, sauber (50 Prozent CO2-Reduktion), 50 Prozent günstiger und fünfmal schneller als beim Hochfahren von Gasturbinen bereitgestellt werden kann. Damit wird Bloom auch zum Partner der Energieversorger.

Als neuer Chief Technical Officer (CTO) konnte Dr. Ravi Prasher gewonnen werden. Dieser ist u. a. Mitglied im prestigeträchtigen Verband National Academy of Engineering. Er soll Geschäftsopportunitäten in konkrete Aufträge verwandeln. Er kommt, wie so viele Vorstände bei Bloom, von General Electric (GE), wo er 20 Jahre lang tätig war. Er sieht die Hochtemperaturbrennstoffzellen von Bloom als Gamechanger, mit denen bei der Verbrennung von Wasserstoff keine SOX-, keine NOX– und keine CO2-Emissionen entstehen. Bloom könne, so Prasher, all die Probleme lösen, die viele Industrien mit ihrer Energienutzung haben. Zudem sei die Elektrolysetechnologie von Bloom die effizienteste am Markt.

Allgemeine Anmerkungen

Gegenüber verschiedenen Fachanalysten namhafter Banken hat Bloom darauf hingewiesen, dass sich einige Projekte verzögern, da potentielle Kunden oft mehr Zeit als geplant benötigen, um Flächen für Rechenzentren zu entwickeln (Genehmigungsverfahren) oder Finanzierungsfragen zu klären. Dies habe nicht direkt etwas mit Bloom zu tun, müsse aber im Zeitplan berücksichtigt werden. Außerdem werde man verstärkt auf das Zahlungsmanagement der Kunden achten. Das zweite Halbjahr werde dementsprechend deutlich robuster ausfallen als das erste, hieß es: 60 zu 40 Prozent im zweiten Halbjahr.

Fantasie noch nicht eingepreist

Ab 2025 wird der neue Markt für Hochtemperatur-Elektrolyseure weiteres Wachstumspotenzial generieren. Unter anderem wird bei vier der sieben geplanten Energy Hubs der Biden-Administration diese Technik zum Einsatz kommen. Da die Aussichten gut sind und Bloom die richtigen Technologien für sichere, saubere und verfügbare dezentrale Energielösungen anbietet, wird die Börse nicht umhinkommen, all dies im Aktienkurs zu antizipieren. So wird es auch in diesem Jahr zu einigen Großaufträgen kommen, die dann aber aufgrund der zeitlichen Abläufe erst ab 2025 über die Umsetzung in die Bilanz einfließen werden. Für Analysten ist das dann die Basis dafür, die Aktie hochzustufen – von „hold“ auf „buy“ bzw. „strong buy“. Die aktuelle Kursschwäche geht schnell wieder vorbei und ist vergessen, wenn Bloom – und das wird erwartet – in diesem Jahr entsprechende Aufträge verbuchen kann. Die Fantasie aus der Elektrolyseursparte kommt on top.

Stark gedrückte Kurse sind klare Kaufkurse

Mit einer Börsenbewertung von nur 2 Mrd. US-$ ist eine Unterbewertung erreicht, die Bloom sogar zu einem Übernahmekandidaten machen könnte. GE oder Siemens Energy sollten das Unternehmen genau unter die Lupe nehmen, so wie es die SK Group getan hat: Beteiligung und gemeinsame Projektentwicklung. Es wäre besser, wenn die Börse die Perspektiven richtig einschätzt und die aktuelle Unterbewertung schnell vergessen lässt. 2024 wird ein wachstumsschwächeres Übergangsjahr sein, dem aber viele Jahre mit sehr starkem Wachstum folgen werden, was sich aus vielen Aussagen der Bilanzpressekonferenz zum vierten Quartal 2023 und zum Gesamtjahr ableiten lässt. Wichtig ist vor allem, dass Bloom auf dem besten Weg ist, profitabel zu werden. Für 2024 peilte der bisherige CFO einen Non-GAAP-Gewinn von 75 bis 100 Mio. US-$ an.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Hyzon Motors wird ab der zweiten Jahreshälfte 2024 in den USA die Produktion von 200-kW-Modulen für Nutzfahrzeuge aufnehmen. Dies sollte dann über Auftragseingänge zu einer Erholung des stark gedrückten Aktienkurses führen. Parallel dazu laufen Produktpräsentationen wie zuletzt in Melbourne (Australien) mit dem 200-kW-Hyzon-Prime-Mover im dortigen Kangan Institute Automotive Centre of Excellence. Im weiteren Jahresverlauf sind Auslieferungen in Neuseeland, Australien, Europa und den USA geplant. Dieses Brennstoffzellensystem ist gleichzeitig in vielen anderen Anwendungen und Märkten einsetzbar: Schienenfahrzeuge, Schifffahrt, stationäre Energie, Minenfahrzeuge u. a. Man darf gespannt sein, welche Kunden dieser 200-kW-Single-Stack finden wird und welches Auftragspotenzial sich daraus ergibt, zumal er ein Kostenreduktionspotenzial von über 25 Prozent bietet und 30 Prozent Platz und Gewicht einspart – verglichen mit einem 110-kW-System. Ein erster großer Markt für Hyzon wird der Einsatz in Nutzfahrzeugen in Australien sein, wo das Unternehmen einen wichtigen Standort mit rund 50 Mitarbeitern unterhält.

Hyzon Chief Technology Officer Dr. Christian Mohrdieck shows the Hyzon 200kW fuel cell system to Janelle Arena (Kangan Institute), Finn Buchhorn (Hyzon), Chris Eager (DGE Energy Solutions), and Gavin Cribb (Kangan Institute).

---------- Werbung ----------

Patentanmeldungen – Konkurrenz zu Toyota und Bosch

Hyzon Motors hat eine Reihe von Patenten in den USA, Europa und Asien angemeldet und viele bereits erteilt bekommen. Dabei geht es vor allem um das Thema Emissionsreduktion beim Einsatz der Brennstoffzelle, aber auch um Batteriesysteme. Was das im Einzelnen bedeutet, erschließt sich mir nicht, zeigt aber, dass Hyzon sich sehr aktiv um die Absicherung von Patenten kümmert und darin eine wichtige Basis für seine BZ-Produkte und Anwendungen sowie Märkte sieht. Damit stünde man in direkter Konkurrenz zu Firmen wie Toyota und Bosch. Dies könnte – rein theoretisch – irgendwann zu Lizenzeinnahmen führen.

Noch verfügt Hyzon mit über 100 Mio. US-$ über ausreichend Kapital, wird aber um Kapitalmaßnahmen (Ausgabe neuer Aktien oder Beteiligung eines strategischen Investors) nicht herumkommen, um das Unternehmenswachstum und den Aufbau zu finanzieren. Die Produktionsstätte in Illinois ist eigenfinanziert. Der Produktionshochlauf beginnt in der zweiten Jahreshälfte. Die Auftragseingänge für die BZ-Module sowie die Spekulation auf einen strategischen Partner oder Investor machen die Aktie von Hyzon Motors zu einer sehr interessanten Spekulation, wenngleich das Investment als hochspekulativ einzustufen ist, da es sich um ein Start-up handelt.

---------- Werbung ----------

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Der Plug-Kurs fiel schnell auf unter 3 US-$ (2,50 US-$ im Tief) und stieg dann wieder auf über 4 US-$. Bei einem Kurs von unter 3 US-$ konnte man hervorragend Handelspositionen aufbauen (s. HZwei-Heft Jan. 2024). Kommt es nun zu einer Wende in der Kursentwicklung oder war das nur ein kurzes Aufflackern, bevor es weiter abwärts geht? Oder kommt es sogar zu einer Trendwende nach oben?

Da gibt es die große Chance für Plug Power, einen Kredit (Loan) im Umfang von 1,6 Mrd. US-$ vom Department of Energy (DoE) im Rahmen des Inflation Reduction Act zu erhalten. Dieser soll innerhalb des dritten Quartals kommen, wobei es auch Gerüchte gibt, dass er wesentlich früher bewilligt werden könnte, aber an dieser Spekulation beteilige ich mich nicht. In diesem Idealszenario verfügt Plug dann über genügend Kapital, um unter anderem mehrere Produktionsstätten wie in Tennessee und New York auf- und auszubauen und dort die Produktion aufzunehmen. Die Börse wird dies – in case – sehr positiv bewerten: mit höheren Aktienkursen.

---------- Werbung ----------

Aber ein Kredit ist Fremdkapital, das zurückgezahlt werden muss. Wie sind die Konditionen? Wie hoch ist der Zins bzw. Kupon? Was sind die Rückzahlungsmodalitäten? Wird der Kredit sofort in voller Höhe ausgezahlt oder in Raten und mit Zieldefinitionen (Milestones)? Was macht Plug mit dem Geld? Wenn keine Klarheit darüber besteht oder der Kredit erst gar nicht bewilligt wird, dann wird die Börse „verschnupft“ bzw. enttäuscht reagieren, mit der Folge fallender Aktienkurse.

Parallel dazu läuft ein Aktienplatzierungsprogramm über nominal (ATM: at the market) 1 Mrd. US-$. Davon sind bereits über 305 Mio. US-$ durch die Platzierung von 77,4 Mio. Aktien auf das Konto von Plug geflossen. Dies korreliert auch positiv mit dem DoE-Kredit: Wird dieser gewährt, steigt Plugs Kurs – wenn auch eventuell nur kurzfristig – stark an, und dies ermöglicht dann die perfekte Platzierung von Aktien via ATM in den Hochlauf. Mit diesem Geld aus dem ATM kann das kurzfristige Liquiditätsproblem gelöst werden, denn der Cash-Bestand lag am 31. Dezember 2023 gerade mal bei 135 Mio. US-$.

---------- Werbung ----------

Hinzu kommen weitere mögliche Schwierigkeiten, denn das US-Finanzministerium definiert, wie Wasserstoff hergestellt werden muss, um die Förderung von bis zu 3 US-$ pro kg zu erhalten. Plug setzt sehr stark auf diese Förderung, aber es sind Fragen offen: Von welchem Standort muss die regenerative Energie kommen, in welcher Menge und zu welchem Zeitpunkt? Und an welchem Standort muss die Elektrolyse stattfinden. Hier gibt es, wie in der EU, eine Reihe bürokratischer Hürden – leider.

Enttäuschende Zahlen

Was sind das für Zahlen: Der Umsatz im Geschäftsjahr 2023 betrug statt der erwarteten 1,2 Mrd. US-$ nur 891 Mio. US-$. Der Verlust betrug sogar 1,4 Mrd. US-$, was einem Minus von 2,30 US-$ pro Aktie entspricht. Die Bilanzpressekonferenz im März warf mehr Fragen auf, als sie beantwortete.

So soll der Materialbestand (Inventory) über die Auslieferung von Fertigprodukten an Kunden wertmäßig um 700 Mio. US-$ reduziert werden. Während 2023 noch 400 Mio. US-$ in diesen Bereich investiert wurden, soll 2024 kein Kapital mehr dort hineinfließen.

Die Produktion an Standorten wie Georgia, Tennessee und Louisiana soll hochgefahren werden und zu einer Erhöhung der Gewinnmarge beitragen. An diesen Standorten ist man bereits heute in der Lage, flüssigen Wasserstoff selbst herzustellen und an Kunden zu liefern. Die Standorte Texas und New York werden erst nach der Bewilligung des DoE-Kredits weitergeführt, da sie sonst zu viel Liquidität binden.

Zudem soll es Preiserhöhungen (u. a. für H2, Stacks und Elektrolyseure) und ein Kostensenkungsprogramm in Höhe von 75 Mio. US-$ geben. Flüssiger Wasserstoff wird derzeit noch zugekauft, was Verluste mit sich bringt, soll aber durch selbst produzierten Wasserstoff ersetzt werden.

Nachdem Plug Power – ich berichtete ausführlich – in vielfältiger Weise Produktionsstätten in den USA und international aufgebaut und damit die Liquidität stark strapaziert hat, soll nun das geplante Kostensenkungsprogramm in Höhe von 75 Mio. US-$ greifen. Ob dieser Betrag ausreichen wird, darf allerdings bezweifelt werden, denn er erscheint angesichts der Liquiditätsprobleme von Plug geradezu lächerlich und kommt viel zu spät. Dass das Unternehmen an mehreren Standorten begonnen hat, flüssigen Wasserstoff zu produzieren und an Kunden wie Amazon und Walmart auszuliefern, ist erst einmal eine gute Nachricht, hat aber zunächst wenig Einfluss auf die Geschäftszahlen des Unternehmens.

Auch bei Aufträgen für Elektrolyseure kann Plug punkten, aber bis hier nennenswerte Umsätze und damit Gewinne sichtbar werden, wird es dauern. Dass sich der saudische Staatsfonds Public Investment Fund (PIF) Ende 2023 mit dem Verkauf von 5,67 Millionen Aktien komplett aus Plug zurückgezogen hat, ist kein gutes Zeichen.

Fazit

Den Worten müssen nun Taten folgen, denn zu oft wurden sehr vollmundige Prognosen abgegeben. Dass Plug für einige Projekte Partner ins Boot holt, scheint sehr wahrscheinlich. Und auch die Abspaltung (Teilverkauf) einiger Einheiten ist denkbar, wenn die Liquidität nicht zeitnah ausreichend dargestellt werden kann. Aktuell besteht allerdings kein Handlungsbedarf. Plug steht aber klar auf meiner Watchlist, da das Unternehmen zur richtigen Zeit in den richtigen Märkten aktiv ist. Wenn die finanziellen Probleme gelöst sind, es evtl. auch Veränderungen im Management, das Vertrauen verspielt hat, gibt, wird Plug seinen Weg gehen.

Über 170 Mio. leerverkaufte Aktien (Short Interest, Stand Mitte Februar) sind allerdings bedenklich, da hier massiv gegen das Unternehmen spekuliert wird oder – Stichwort Amazon und Walmart (Warrants) – eine Art Absicherung (Hedging) betrieben wird. Ohne Obligo. Immerhin wurden im Januar/Februar bereits 10 Mio. Aktien eingedeckt. Auf der anderen Seite ist es dieses Short Interest, das auch mal, über die Eindeckung, kurstreibend wirken kann (Short Squeeze), wenn gute Nachrichten gemeldet werden. Alles hat zwei Seiten.

Noch besteht aber kein Handlungsbedarf, denn nun steht erst einmal die Veröffentlichung der Zahlen für das erste Quartal an. Dass diverse Wirtschaftsmedien in Deutschland Plug Power zu den Top-Investments in Sachen Wasserstoff zählen, wundert mich allerdings. Es gibt überzeugendere H2-Investments.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Siemens Energy ist auf dem richtigen Weg, wie die jüngsten Zahlen zeigen. Zwar schreibt die Windtochter Gamesa nach wie vor Verluste, aber alle anderen Unternehmensbereiche laufen gut und sind profitabel, Tendenz steigend. Dass das auch die Börse so sieht, zeigt der Aktienkurs von zeitweise über 14 Euro. Man muss der Integration von Siemens Gamesa einfach Zeit geben. Das geht nicht in Wochen, sondern eher in ein bis zwei Jahren. Ab 2026 soll diese Einheit wieder profitabel sein und bis dahin ein Kostensenkungspotenzial von 400 Mio. Euro ermöglichen.

Gleichzeitig wächst der Markt für Offshore-Wind gerade enorm, und es werden immer mehr Synergien, z. B. mit Elektrolyseuren für die Offshore-Wasserstoffproduktion, sichtbar. Hier wächst zusammen, was zusammengehört, denn regenerativ erzeugter Windstrom sollte vor Ort in Moleküle umgewandelt werden, die dann per Schiff und Pipeline zu den Verbrauchern gelangen. Ob die Onshore-Windsparte – und hier liegen die Probleme bei Gamesa – als Aktivität aufrechterhalten werden kann und soll, ist fraglich, wenn die technischen Probleme nicht nachhaltig gelöst werden können.

---------- Werbung ----------

Siemens gliedert sich in viele Divisionen, die alle unterschiedlich schnell wachsen und zum Erfolg des Konzerns beitragen. Die Sparte Gas Services weist einen Umsatz von 10,9 Mrd. Euro bei einem operativen Gewinn von 1,033 Mrd. Euro aus. Die Sparte Grid Technologies macht 7,2 Mrd. Euro Umsatz bei 0,54 Mrd. Euro Gewinn, und Transformation of Industry hat 4,4 Mrd. Euro Umsatz bei 0,228 Mrd. Euro Gewinn. Ich mache hier ein einfaches Gedankenspiel:

Was wäre, wenn Siemens Energy eine dieser Sparten als Spin-off (Abspaltung als Unternehmensanteil) an die Börse bringen würde, so wie es der Mutterkonzern Siemens mit Siemens Energy gemacht hat? Könnten vielleicht 30 bis 40 Prozent der Gas Services an der Börse anteilig 2, 3 oder 4 Mrd. Euro wert sein und Siemens Energy diesen Gegenwert über einen Börsengang (IPO) als Kapitalzufluss zukommen lassen? Mit diesem Kapital könnte Siemens Energy dann strategische Akquisitionen aus eigener Kraft finanzieren. Es könnten neue Geschäftsmodelle entwickelt werden, um die Offshore-Wind-Sparte von Siemens Gamesa mit der Elektrolyseur-Sparte zusammenzubringen, mit dem Ziel, Offshore-Wasserstoff zu produzieren. Wäre es nicht sogar interessant, mit Partnern und Kunden selbst in die Wasserstoffproduktion einzusteigen und Hardware von Siemens Energy als Asset oder Sacheinlage in Projekte einzubringen? All dies würde Siemens Energy neue und nachhaltige Umsatzfelder eröffnen, so meine rein theoretische Überlegung.

---------- Werbung ----------

Neu im Aufsichtsrat: Prof. Veronika Grimm

Die Berufung von Prof. Veronika Grimm in den Aufsichtsrat von Siemens Energy – aus den Reihen der Wirtschaftsweisen kam Kritik wegen möglicher Interessenkonflikte – halte ich für zielführend, weil hier Kompetenz aus dem theoretischen Bereich in die Praxis eines Unternehmens einfließt. Grimm hat mit ihrer Kompetenz im Energiebereich eine besondere Stellung im Rat der Weisen, weil sie technologieoffen und pragmatisch denkt und auch dem Wasserstoff die Bedeutung zumisst, die das Supermolekül hat. Davon kann Siemens Energy profitieren. Zu Themen, die Siemens Energy direkt betreffen, wird Sie keine Stellungnahme abgeben. In Beratungsgremien wie dem Wirtschaftsrat sitzen Theoretiker.

Rekordauftragseingang

Die von der Bundesregierung endlich verabschiedete Kraftwerksstrategie (s. S. 26) lässt für Siemens Energy viel Fantasie aufkommen, denn so mancher Großauftrag für Gasturbinen könnte und sollte hier landen, da es überhaupt nur wenige leistungsfähige Anbieter wie Siemens Energy gibt. Es ist ein gutes Zeichen, dass das erste Quartal des Geschäftsjahres 2024 mit einem Gewinn vor Sondereffekten von 208 Mio. Euro abgeschlossen werden konnte. Der um beachtliche 24 Prozent auf 15,4 Mrd. Euro gestiegene Auftragseingang im Quartal katapultierte diesen auf den Rekordwert von über 118 Mrd. Euro und lässt, wenn es so weitergeht, auch auf Jahresbasis 140 bis 150 Mrd. Euro erwarten (Schätzung).

Fazit: Kaufen und liegen lassen. Der Konzern ist als Komplettanbieter in den richtigen und vor allem wachstumsstarken Märkten der Energieerzeugung, besonders auch im Thema Wasserstoff, perfekt positioniert.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Gut 450 Teilnehmer haben sich am 19. und 20. Februar 2024 auf der Fachkonferenz H2 Forum in Berlin getroffen, um sich über innovative H2-Technologien, Strategien für den Markthochlauf und die dafür notwendigen regulatorischen Rahmenbedingungen auszutauschen. Weitere 1.000 Teilnehmer waren online zugeschaltet, trotz erheblicher Zeitverschiebung auch aus Ländern wie Indien oder den USA.

Eröffnet wurde die Veranstaltung per Video von Kadri Simson, EU-Kommissarin für Energie. Das zweitägige Programm stand unter dem Motto „Die Zukunft des Wasserstoffs vorantreiben“, wobei in diesem Jahr die Erzeugung des grünen Gases durch Elektrolyse sowie dessen Transport in Deutschland und Europa im Mittelpunkt standen. Auf dem H2 Forum waren unter anderem Vertreter von E.on, Enapter, EWE, Linde, FNB Gas und der H2Global Foundation vertreten. Sie diskutierten über die Rolle von Wasserstoff bei der Defossilisierung des Wirtschaftssystems. Philipp Steinberg vom Bundeswirtschaftsministerium erläuterte die verschiedenen Phasen des Aufbaus des Wasserstoff-Kernnetzes in Deutschland.

---------- Werbung ----------

Ein Gefühl von Aufbruch und Zuversicht wehte durch die hohen Räume des Estrel Congress Centers, als Akteure aus Politik, Industrie und Energiewirtschaft über ehrgeizige H2-Projekte im In- und Ausland sprachen. Beflügelnd wirkte auch, dass die EU-Kommission wenige Tage zuvor eine Reihe von IPCEI-Projekten genehmigt und damit für die beteiligten Unternehmen eine zum Teil jahrelange Hängepartie beendet hatte. Auch die Klimaschutzverträge und die Auktionen der Europäischen Wasserstoffbank lassen nach Aussagen von Wirtschaftsvertretern hoffen.

Spanien: Megawatt-Elektrolyse in der Praxis

---------- Werbung ----------

So berichtete Özlem Tosun, Projektmanagerin für grünen Wasserstoff bei Iberdrola Deutschland, von den Erfahrungen mit einer 20-MW-Elektrolyseanlage, die derzeit als die größte in Europa gilt. „Ich hoffe, dass es nicht dabei bleibt“, fügte sie mit Blick auf den notwendigen Markthochlauf für grünen Wasserstoff hinzu. Der spanische Energiekonzern, hierzulande vor allem als Betreiber von Windparks in der Ostsee bekannt, hatte die Anlage in Puertollano im Mai 2022 in Anwesenheit des spanischen Königs in Betrieb genommen. Die Stadt mit knapp 50.000 Einwohnern liegt rund 250 Kilometer südlich von Madrid. Der Strom für die Wasserstoffproduktion stammt aus einem wenige Kilometer entfernten 100-MW-Photovoltaikpark und fließt über ein unterirdisches Kabel in die Produktionshalle, in der 16 Elektrolyseure à 1,25 MW ihre Arbeit verrichten. Diese produzieren jährlich bis zu 3.000 Tonnen grünen Wasserstoff, der in turmhohen Drucktanks bei 60 bar zwischengespeichert wird. Die Elektrolyseanlage steht neben der Düngemittelfabrik Fertiberia und deckt derzeit zehn Prozent von deren Wasserstoffbedarf, wodurch nach Angaben von Iberdrola 48.000 Tonnen CO2 eingespart werden.

„Aber das ist erst der Anfang“, betont Tosun. „In den kommenden Jahren will Iberdrola die Produktion mehr als verzehnfachen – auf 40.000 Tonnen bis 2027.“ Der Bedarf ist da, denn ansonsten nutzt Fertiberia für seine Ammoniaksynthese grauen Wasserstoff, der aus Erdgas gewonnen wird. Dass noch keine vergleichbare Anlage zur Produktion von grünem Wasserstoff im industriellen Maßstab in Betrieb ist, liegt auch daran, dass das Ganze nicht so einfach ist, wie es in den großen Plänen und Absichtserklärungen der Unternehmen klingt. „Es lief nicht von Anfang an rund“, räumt Özlem Tosun ein. „Im Gegenteil, wir hatten viele Probleme. Aber dadurch haben wir auch viel gelernt und konnten vieles verbessern. Nicht nur technisch, sondern auch wirtschaftlich.“ Einer der wichtigsten Punkte sei gewesen, die Effizienz der Stromnutzung zu optimieren. Dazu habe beigetragen, dass die Leistung und der Wirkungsgrad der Elektrolyseure immer weiter gesteigert werden konnten.

Insgesamt seien die praktischen Erfahrungen in Puertollano wichtig gewesen, „um die Anlage skalieren zu können“. Was die Produktion des klimaneutralen Energieträgers im großen Stil angeht, sieht sich der internationale Energiemulti nicht nur als Vorreiter, sondern blickt auch optimistisch in die Zukunft. Denn Spanien will zunächst selbst unabhängig von fossilen Brennstoffimporten werden und dann erneuerbare Energien exportieren können. Kein Wunder also, dass Deutschland für Iberdrola „ein Schlüsselmarkt“ ist, wie Tosun sagt, „vor allem für grünen Wasserstoff“.

Fehlende Regulierung als Hemmschuh

Wie der Aufbau einer deutschen und europäischen Wasserstoffindustrie beschleunigt werden kann, war eines von vielen weiteren Themen der Konferenz. Wichtig sei es, Hemmnisse abzubauen – etwa fehlende Regulierung und Infrastruktur –, hieß es in einer Podiumsdiskussion. Solche Hürden, da waren sich die Referenten einig, sind neben den hohen Kosten für die H2-Produktion nach wie vor die entscheidenden Gründe, warum nicht wenige Unternehmen trotz positiver Machbarkeitsstudien mit der endgültigen Investitionsentscheidung noch warten. Wie weit Anspruch und Wirklichkeit beim Gas der Zukunft derzeit auseinanderklaffen, zeigen nicht zuletzt die folgenden Zahlen: Die Bundesregierung hat in den vergangenen Jahren das Ziel für die heimische Produktion von grünem Wasserstoff von ursprünglich drei auf zehn Gigawatt angehoben, installiert sind bislang aber gerade einmal 62 MW Erzeugungskapazität. Dass es also ein langer Weg ist, der aber auch schneller gegangen werden kann, zeigten weitere Praxisbeispiele.

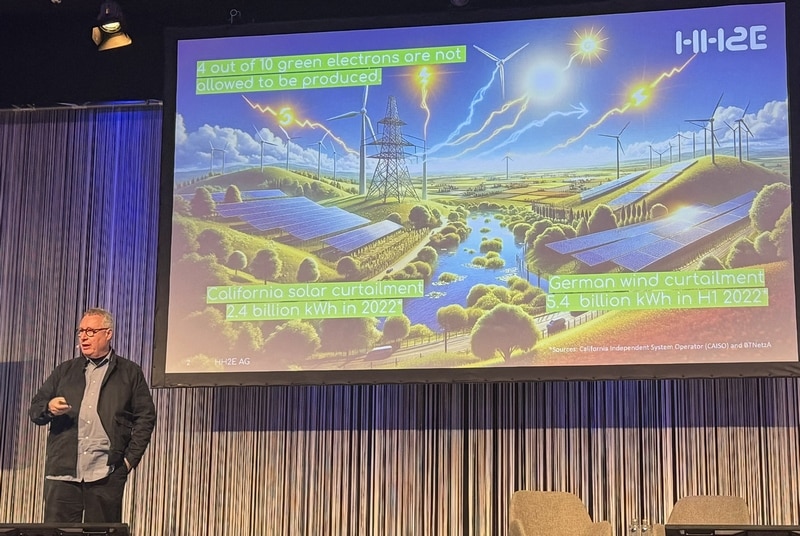

„Verschwenden Sie nie wieder ein grünes Elektron!“

„Wussten Sie, dass wir allein mit dem Windstrom, der im ersten Halbjahr 2022 abgeregelt wurde, 1,5 Millionen Haushalte in Europa ein Jahr lang mit Strom hätten versorgen können?“ (Die Zahl bezieht sich auf durchschnittliche Haushalte mit einem Verbrauch von 3.500 kWh pro Jahr). Das war eine von mehreren Fragen, mit denen Alexander Voigt, Geschäftsführer von HH2E, seinen Vortrag begann. „Was können wir mit all den grünen Elektronen machen, die nur deshalb nicht erzeugt werden, weil das Stromnetz sie nicht aufnehmen kann?“ Seine Antwort, natürlich: Wasserstoff! Aber auch Hochleistungsbatteriespeicher, um Energie zur Stabilisierung des Stromnetzes anbieten zu können. So erklärte er das Geschäftsmodell des geplanten HH2E-Werks in Lubmin. Es werde überschüssigen Strom nutzen, um „zuverlässig und kostengünstig grünen Wasserstoff zu erzeugen“. Hinzu komme CO2-freie Wärme und bei Bedarf die Rückverstromung der „grünen Moleküle“.

Alexander Voigt, CEO von HH2E, nutzt künftig Überschussstrom in Lubmin (Foto: Monika Rößiger)

Damit könne die Anlage einen Beitrag zur Dekarbonisierung der Industrie in Deutschland leisten und gleichzeitig die Energieversorgung unterstützen. Die endgültige Investitionsentscheidung werde in Kürze fallen, so Voigt, dann sei der Weg frei für den Baubeginn. Im Jahr 2026, so der Plan, soll die Energieerzeugung starten: Rund 100 Megawatt Gesamtkapazität in der ersten Ausbaustufe, verteilt auf einen 56-MW-Elektrolyseur und einen 40-MW-Batteriespeicher. Der Strom für die Elektrolyse kommt aus Offshore-Windparks in der Ostsee. Zu Beginn rechnen die Betreiber mit rund 7.200 Tonnen grünem Wasserstoff pro Jahr. Die Produktionskapazität der Anlage ist bis zu einem Gigawatt skalierbar. Lubmin, einst Umschlagplatz für russisches Erdgas, wird dann zum Zentrum für grünen Wasserstoff. Dieser kann in das bestehende Erdgasnetz eingespeist werden, das vom Nordosten der Republik bis in den Südwesten bei Stuttgart reicht.

Insgesamt präsentierten mehr als 40 Unternehmen aus der gesamten H2-Wertschöpfungskette ihre Lösungen und Produkte in der hohen Glashalle neben dem Konferenzsaal im Estrel Congress Center. Der organisatorische Rahmen des H2 Forums stimmte: In den Kaffeepausen sowie beim Mittag- und Abendessen war Zeit, um Kontakte zu knüpfen. An allen Tischen und Ständen wurde lebhaft diskutiert. Dass diesmal mehr Politiker anwesend waren als bei früheren Veranstaltungen, wurde laut Laura Pawlik, Sales Managerin des Veranstalters IPM, in den Rückmeldungen der Teilnehmer besonders hervorgehoben. Und auch, dass sich die Vertreter aus Politik und Verwaltung durchaus offen für weitere Förderungen gezeigt hätten.

Der Termin für die nächste Konferenz steht bereits fest: am 4. und 5. März 2025, wieder im ECC in Berlin. Schwerpunkte werden neben der Politik auch die regulatorischen Fortschritte in Deutschland und Europa sein.