Die Energiewende in Europa kann nur gelingen, wenn auch CO2-intensive Sektoren zügig dekarbonisiert werden. Dabei wird grüner Wasserstoff sehr wahrscheinlich eine zentrale Rolle spielen, denn in vielen energieintensiven Anwendungen gibt es keine andere CO2-neutrale Alternative. Die für die Erreichung der Klimaneutralität notwendigen Mengen an Wasserstoff sind allerdings für Europa sehr hoch. Zur Dekarbonisierung der heutigen H2-Produktion in Europa würden etwa 250 TWh H2 benötigt. Bis 2050 geht die EU in ihrer Wasserstoffstrategie von 2.250 TWh aus.

---------- Werbung ----------

Wie die Energiekrise im vergangenen Jahr gezeigt hat, ist die Importabhängigkeit von Energieträgern strategisch risikoreich. Insofern sollten im Bereich Wasserstoff größere Erzeugungsmengen in Europa produziert werden, um nicht in vergleichbare Abhängigkeiten zu geraten, wie sie heute bei den fossilen Energieträgern gegeben sind.

Als unabhängiges Beratungsunternehmen hat DNV in diesem Zusammenhang für Gascade und Fluxys untersucht, inwiefern eine Offshore-Wasserstofferzeugung ökonomisch und strategisch sinnvoll ist und wie über eine großskalierende Einbindung einer Offshore-Elektrolyse in ein europäisches Netz ein signifikanter Beitrag zur europäischen Versorgungssicherheit realisiert werden kann.

---------- Werbung ----------

Offshore-Windenergie ist am wirtschaftlichsten

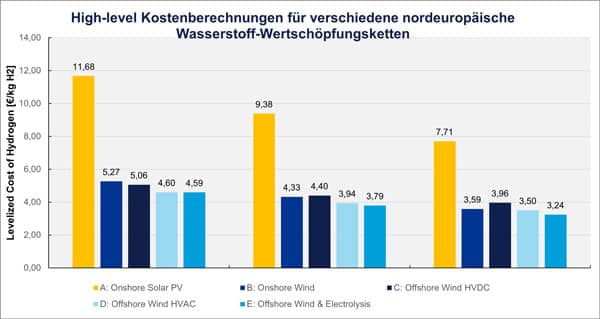

Ausgangspunkt der Untersuchungen ist zunächst der Vergleich von fünf H2-Wertschöpfungsketten, die hinsichtlich ihrer H2-Gestehungskosten untersucht werden. Dabei wird von einer Produktion in Mitteleuropa hinsichtlich der Wind- und Solarprofile ausgegangen. Verglichen werden die Produktionsketten Onshore-Wind, Onshore-PV und Offshore-Wind mit einer Onshore-Elektrolyse und einer HVAC- oder HVDC-Anbindung sowie Offshore-Wind mit einer Offshore-Elektrolyse und einer Pipelineanbindung.

Die Ergebnisse der Modellierung zeigen, dass die Produktion von Wasserstoff mittels Offshore-Windenergie grundsätzlich am wirtschaftlichsten ist. Dies ist insbesondere in den hohen Volllaststunden – rund 5.000 – der Elektrolyse begründet, die bei Offshore-Windenergie erzielt werden können und durch die die Kapitalkosten im Verhältnis zur Produktion am vorteilhaftesten sind.

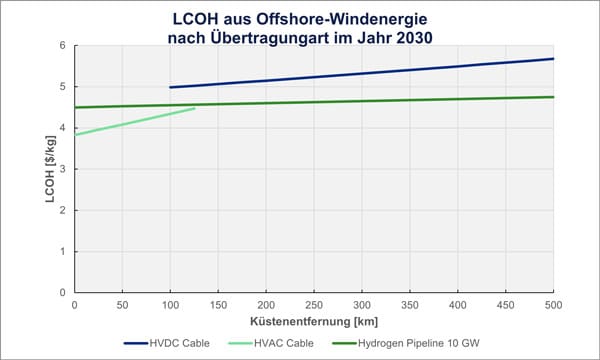

Bei der Nutzung von Offshore-Windenergie stellt sich weiterhin die Frage, ob die Elektrolyse eher onshore oder offshore erfolgen sollte. Auch dieser Aspekt wird in der Studie im Detail untersucht. Ein Vergleich der Bedeutung der Energieübertragungskosten auf die Gesamt-LCOH zwischen den drei Optionen

1) kabelgebundene HVAC-Anbindung (Elektrolyse onshore) und

2) kabelgebundene HVDC-Anbindung (Elektrolyse onshore) gegenüber

zeigt, dass bis zu einer Entfernung von etwa 125 km von der Küste die HVAC-Übertragung im Vergleich zur HVDC-Übertragung kostengünstiger ist. In Entfernungen darüber hinaus wird allerdings die Pipelineanbindung, bezogen auf die gesamten LCOH, günstiger. Die Elektrolyse sollte folglich für weiter entfernte Offshore-Gebiete auf See erfolgen. Für die Studie wird diese Grenze bei 100 km gezogen, da eine Pipeline auch mehrere Offshore-Windparks einbinden kann (s. gelb-schraffierter Bereich in Abb. 2).

Betrachtet man als weiteren Faktor noch die Landnutzung, die bei einer Onshore-Elektrolyse signifikante Flächen in Anspruch nimmt, so hat die Offshore-Elektrolyse noch einen weiteren Vorteil: Die ohnehin schon sehr intensive Landnutzung onshore wird nicht noch weiter intensiviert. Der kompakte Aufbau, der offshore möglich ist, ist deutlich vorteilhafter.

89 Gigawatt in der Nordsee in Planung

In einem nächsten Schritt wird in der Studie das Offshore-Winderzeugungspotential für Flächen mit einer Küstenentfernung von mehr als 100 km in der Nord- und Ostsee untersucht. Dabei werden nur solche Flächen berücksichtigt, die bislang von den entsprechenden Ländern für Windprojekte ausgewiesen wurden. Die entsprechenden Auswertungen zeigen, dass sich unter Berücksichtigung eines 100-km-Kriteriums aktuell in der Nordsee 89 GWel Leistung aus Offshore-Windenergie in meist sehr frühen Planungsphasen befinden. In den Seeflächen der Nordsee besteht aber noch weit mehr Potential, allerdings ist dies derzeit nicht für eine Windenergienutzung ausgewiesen.

Würde das ermittelte Potential (89 GW) in der Nordsee ausschließlich für die Erzeugung von Wasserstoff genutzt werden, dann entspräche dies einer H2-Produktionsmenge von rund 350 TWh/a bzw. 9000t/a. Eine solche Menge würde je nach zugrunde gelegter Prognosestudie 15 bis 20 Prozent des Wasserstoffbedarfs Europas im Jahr 2050 abdecken.

In der Ostsee ist das Potential aufgrund der geringeren Küstenentfernungen deutlich niedriger, zumindest, wenn das 100-km-Kriterium hart berücksichtigt wird. Eine vertiefende Betrachtung des Produktionspotentials im Ostseeraum wurde in der Studie nicht vorgenommen. Allerdings könnte ein entsprechender Offshore-Backbone in der Ostsee auch eine landseitige H2-Produktion in Schweden und Finnland effizient nach Mitteleuropa führen und dazu mit einer seeseitigen Produktion kombiniert werden.

Unterschiede zwischen Erdgas- und H2-Pipelines

Aufbauend auf den Ergebnissen der Wirtschaftlichkeit und des möglichen Flächenpotentials, wird in der Studie anschließend die mögliche technische Umsetzung detailliert. Hierbei geht es weniger um die Offshore-Elektrolyse selbst, sondern spezifisch um die Optionen, die Offshore-Wasserstofferzeugung über ein Offshore-Pipelinenetz mit einem Onshore-Netz zu verbinden. Dabei sind zahlreiche Fragen zu klären, um einen Wasserstoff-Backbone zu schaffen, der sicher betrieben werden kann.

Vergleicht man beispielsweise den Transport von Erdgas, der in Offshore-Umgebungen üblich ist, mit dem Transport von Wasserstoff, der bisher noch nicht in Offshore-Umgebungen durchgeführt wurde, so müssen mehrere Aspekte berücksichtigt werden: Erstens haben Erdgas und Wasserstoff einen unterschiedlichen Energiegehalt, wenn sie durch eine Pipeline transportiert werden. Erdgas besteht hauptsächlich aus Methan (CH4) und hat normalerweise einen Energiegehalt zwischen 34 und 43 MJ/m³ (oberer Heizwert).

Wasserstoff hingegen hat einen viel geringeren volumetrischen Energiegehalt als Erdgas (etwa 12,7 MJ/m³). Das bedeutet, dass beim Transport von Wasserstoff durch eine Pipeline ein viel größeres Gasvolumen erforderlich ist, um die gleiche Energiemenge wie die von Erdgas zu transportieren. Wasserstoff ist jedoch auch ein viel leichteres Gas als Erdgas.

Bei normaler Temperatur und normalem Druck hat ein Kubikmeter Wasserstoff zum Beispiel etwa ein Neuntel der Masse eines Kubikmeters Erdgas, was zu einem viel höheren Durchfluss bei gleichen Druckunterschieden führt. Die Kombination dieser beiden Aspekte (niedriger Heizwert und leichtes Gas) hat eine ausgleichende Wirkung, so dass der Energiefluss von Wasserstoff und der von Erdgas dennoch vergleichbar sind.

Darüber hinaus ist Wasserstoff auch im Stahl viel diffuser als Erdgas und fördert daher die Versprödung von Pipelines infolge zyklischer Belastungen. Dieser Effekt wird durch eine Vermeidung von zyklischen Belastungen, die Nutzung von weniger hochwertigen Stählen (die weicher und damit weniger rissanfällig sind) und die Verwendung einer dickeren Rohrleitungswand beherrschbar. Dies schränkt jedoch im Allgemeinen auch die Wiederverwendbarkeit bestehender Erdgaspipelines für den Wasserstofftransport deutlich ein.

Zusammenfassend kommt die Studie daher zu dem Schluss, dass sich aufgrund seiner unterschiedlichen volumetrischen, gravimetrischen und molekularen Eigenschaften der Transport von Wasserstoff von dem von Erdgas in Offshore-Pipelines stark unterscheidet. Offshore-Wasserstoffpipelines sollten mithin spezifische Auslegungskriterien erfüllen, um eine angemessene Transportkapazität zu gewährleisten und sicher und dauerhaft betrieben werden zu können. Aufgrund der vorgenommenen Analysen, die in diesem Artikel nur stichpunktartig aufgezeigt werden, kommen die Autoren zu dem Schluss, dass eine Umwidmung bestehender Offshore-Pipelines in den meisten Fällen unwirtschaftlich ist, insbesondere dann, wenn die Pipeline Teil eines integrierten und mehrere Windparks verbindenden Systems sein soll.

Hohes Druckniveau möglich

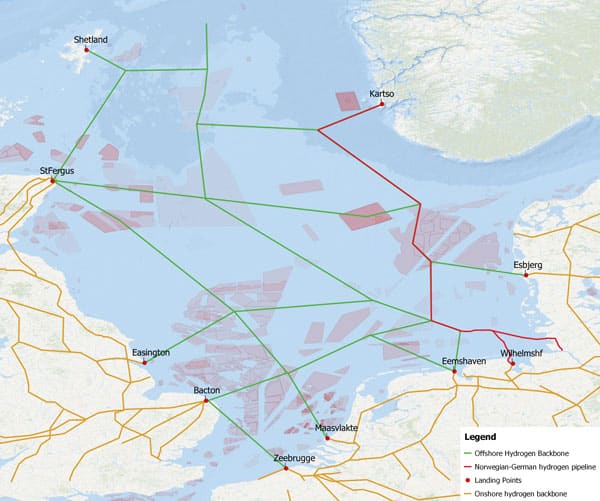

Als abschließender Schritt wird in der Studie die technische Umsetzung eines Wasserstoff-Backbones in der Nordsee detailliert. Dabei werden u. a. Fragen zum Routing, zum Druckregime, den Pipelinekosten und der notwenigen Speicherkapazität aufgrund einer fluktuierenden H2-Produktion erörtert. Das in der Studie skizzierte Netz verbindet die Windparks in der Nordsee mit Anlandepunkten in sechs Nordseeanrainerstaaten. Für die Anbindung wurden in den Ländern Anschlusspunkte an die geplanten Onshore-Backbones gewählt. Das hierdurch gebildete Netz hat eine Gesamtlänge von 4.500 km und weist generell eine Nord-Süd-Flussrichtung auf.

In der Studie wird keine komplette hydraulische Analyse vorgenommen, sondern es erfolgen einige Näherungsberechnungen. Um beispielsweise den erforderlichen Eingangsdruck für den Transport von Wasserstoff von Norwegen nach Deutschland zu ermitteln, wurden für die notwendigen Pipelineabschnitte entsprechende Berechnungen durchgeführt (s. Abb. 3).

Der angenommene Rohrleitungsdurchmesser beträgt 48 Zoll. Mit diesen Parametern wurde der erforderliche Eingangsdruck für unterschiedliche Kapazitäten der Pipeline berechnet. Für eine H2-Kapazität von 25 GW, die an diesen Pipelineabschnitt angeschlossen ist, wird beispielsweise ein Einlassdruck von 192 bar berechnet. Dies ist ein sehr hohes Druckniveau für H2-Offshore-Pipelines.

Das DNV Joint Industry Project (JIP) H2Pipe untersucht derzeit Konstruktion, Bau und Betrieb von Offshore-H2-Pipelines mit einem Druck von bis zu 250 bar. Obwohl diese Pipelines noch nicht kommerziell verfügbar sind, sehen DNV und die JIP-Partnerunternehmen keine größeren technischen Einschränkungen für die Verwirklichung solcher Pipelines. Die wirtschaftliche Machbarkeit in Bezug auf die Materialauswahl der Pipelines und der Zusatzausrüstung muss allerdings in den kommenden Jahren nachgewiesen werden.

Neben dem Pipelinesystem wird in der Studie auch der Speicherbedarf analysiert. Der Anschluss an ausreichende Speicherkapazitäten ist notwendig, um ein nahezu kontinuierliches Versorgungsprofil zu erhalten. Die Studie zeigt hierzu auf, dass etwa 30 Prozent der Jahresproduktion als Voraussetzung für diese auf fluktuierenden erneuerbaren Energien basierende H2-Versorgung gespeichert werden müssen. In der Studie wird entsprechend von einem Anschluss an Salzkavernenspeicher in Norddeutschland und den Niederlanden ausgegangen.

Kostenberechnung

Für das skizzierte Netz werden anschließend die Kosten abgeschätzt. Für die Nordsee beträgt die Gesamtlänge des geplanten Backbones 4.200 km. Geht man von einem Rohrdurchmesser von 36 bis 48 Zoll aus, so liegt der Preis zwischen 3.000 und 4.500 €/m Pipeline.

Gemäß den getätigten Annahmen liegen die zusätzlichen LCOH für das Pipelinesystem zwischen 0,13 und 0,20 €/kg Wasserstoff, d. h. 4,0 bis 6,6 €/MWh. Da die nivellierten Gesamtkosten für Offshore-Wasserstoff im Bereich von 3 bis 5 €/kg liegen, bedeutet dies einen Zusatz von nur 2,6 bis 6,7 Prozent, bezogen auf die direkten Produktionskosten.

Neben den Pipelines muss ein entsprechendes Kompressionsregime berücksichtigt werden. Die Kosten für einen Kompressor variieren erheblich mit der Größe. Die maximale Kapazität heutiger Kompressoren liegt bei etwa 16 MWel (Eingangsleistung). Unter der Annahme zentraler Kompressoren für eine Windfarm, eines Ausgangsdrucks der Elektrolyseure von 30 bar, einer Eingangsleistung für das Wasserstoff-Backbone von 200 bar, einer Anordnung von vier Kompressoren mit jeweils 50 Prozent der erforderlichen Gesamtkapazität und 200 Prozent der Installationskosten belaufen sich die Investitionen für einen 1-GWel-Windpark auf 46 Mio. Euro und für einen 2-GWel-Windpark auf 66 Mio. Euro. Damit liegen die zusätzlichen LCOH zwischen 0,06 und 0,08 €/kg Wasserstoff, was einem Wert von 2,0 bis. 2,7 €/MWh entspricht. Da die nivellierten Gesamtkosten für Offshore-Wasserstoff im Bereich von 3 bis 5 €/kg liegen, bedeutet dies einen Zusatz von 1,2 bis 2,7 Prozent.

Insgesamt bewegen sich die Kosten für Pipeline und Verdichtung bei etwa zehn Prozent der gesamten spezifischen Kosten des Wasserstoffs. Zusätzlich zu den Kosten für die Pipeline und die Verdichtung muss auch die Speicherung als dritte Komponente berücksichtigt werden, die zu den LCOH hinzukommt. Hierfür kommen die Ergebnisse zu einem Wert von zusätzlichen 0.22 bis 0.35 €/kg H2.

Mit den ermittelten Systemkomponenten werden in der Studie Investitionskosten von 35 bis 52 Mrd. Euro abgeschätzt, um den skizzierten Nordsee-Wasserstoff-Backbone zu bauen. In Verbindung mit den Ergebnissen der LCOH-Analyse kann Wasserstoff aus Nordsee-Offshore-Windparks damit zu spezifischen Kosten von etwa 4,69 bis 4,97 €/kg im Jahr 2030 nach Mitteleuropa geliefert werden. Aus Sicht der Autoren sind diese Kosten konkurrenzfähig mit Importen.

Zur Umsetzung des skizzierten Systems ist ein koordiniertes und zügiges Vorangehen der relevanten Anrainerstaaten unumgänglich. Nur so können die notwendigen Netzwerk- und Skaleneffekte realisiert werden, und ein Offshore-Backbone kann bis 2050 einen Beitrag zur Wasserstoffversorgung von Europa leisten.

Hinter uns liegt eine außergewöhnliche Zeit mit diversen Krisen: Pandemie, Krieg, Klimakatastrophe, Energieknappheit, Inflation usw. Auch wenn die akute Phase der Pandemie vorbei ist, dauern andere Krisen noch an und werden uns voraussichtlich auch noch weiter begleiten.

---------- Werbung ----------

Dennoch hat sich inzwischen so einiges zurechtgeruckelt. Die Inflation steigt immerhin nicht weiter an und die Gasmangellage wurde vorerst gemeistert. Auch der von einigen prophezeite Black-out nach der Abschaltung der drei letzten verbliebenen Atomkraftwerke in Deutschland ist nicht eingetreten. Stattdessen gibt es hierzulande so viel erneuerbare Energien wie nie zuvor – insbesondere im Stromsektor.

Eine gute Gelegenheit, um mal durchzuschnaufen und Zwischenbilanz zu ziehen: Wo stehen wir heute? Wie kommt die Energiewende voran? Was wurde bislang bei der H2– und BZ-Technik erreicht?

---------- Werbung ----------

Ich beschäftige mich seit 1997 mit Wasserstoff und Brennstoffzellen. Damals war dieses Thema eine klitzekleine Nische. Brennstoffzellen schienen interessant, weil sie nur heiße Luft – also Wasserdampf – emittieren und keinerlei schädliche Kohlenstoffverbindungen. Es gab kaum Literatur darüber, lediglich ein paar Forschungsaktivitäten und Demonstrationsprojekte. Themenbezogene Förderprogramme waren Fehlanzeige.

Einige Autohersteller experimentierten „schon“ in den 1990er-Jahren mit Metallhydridspeichern für BZ-Pkw, andere mit Flüssigwasserstoff. Zur Jahrtausendwende starteten dann zwar erste H2– und BZ-Messen und -Kongresse, verschwanden aber teilweise auch bald wieder.

Optimistische Entwickler kündigten damals freudig an, dass 2004 wasserstoffbetriebene Fahrzeuge auf die Straße kommen würden und brennstoffzellenbetriebene Heizgeräte in die Keller. Statt Serienfertigung folgten jedoch Vertröstungen auf 2007, 2010, 2014 und 2017. H2-Hype folgte auf H2-Hype, aber vom Markt keine Spur.

Zeitweise wurde die Brennstoffzelle schon zu Grabe getragen – zumindest in den Medien. Etliche Einsatzgebiete, die damals in Erwägung gezogen wurden, scheiterten. So die brennstoffzellenbetriebene Filmkamera oder das BZ-Lastenfahrrad.

Neue Bewegung kam erst ins Spiel, als in den 2010er-Jahren Wasserstoff als Speichermedium für erneuerbare Energien in Erwägung gezogen wurde. Bis dahin hatte es immer geheißen: Energiespeicher brauchen wir nicht. Erst als der Gedanke der Sektorenkopplung aufkam, zeichnete sich allmählich ab, dass Wasserstoff dafür ein geeignetes Medium sein könnte.

In dieser Zeit kamen Schlagworte wie Power-to-Gas, Dekarbonisierung und Elektrifizierung auf. Die Brennstoffzelle geriet nach und nach aus dem Fokus, aber dafür richteten sich immer mehr Blicke auf Wasserstoff.

Dennoch vergingen noch etliche Jahre, in denen die viel beschworene Energiewende nicht wirklich vorankam. Es bedurfte erst Ereignissen wie Fukushima, Dieselskandal, Feinstaubdebatte und Gründung von Fridays for Future, bis auch den politischen Entscheidungsträgern klar wurde, dass es ohne Wasserstoff nicht gehen wird.

Was dann folgte, waren der European Green Deal sowie zahlreiche nationale Wasserstoffstrategien in vielen Ländern dieser Welt. Erste große Wirtschafts- und Industrieunternehmen begannen ihre Strategie zu ändern und wandten sich – zumindest stückweise – von den fossilen Energiestrukturen ab.

Es zeigte sich – entgegen vielfachen vorherigen Unkenrufen – immer deutlicher, dass Solar- und Windstrom zusammen mit geeigneten Energiespeichern das Potential haben, nicht nur den Stromsektor zu defossilisieren, sondern auch andere Energiesektoren.

Spätestens seit dem russischen Angriffskrieg auf die Ukraine ist offensichtlich, dass die Zeiten günstiger fossiler Energien endgültig vorbei sind – was gleich in mehrfacher Hinsicht positiv ist. Denn hohe Preise für Gas, Öl und Kohle, die aufgrund der wachsenden Kosten für CO2-Zertifikate immer weiter steigen dürften, reduzieren nicht nur den Energieverbrauch, sie erzwingen förmlich einen Wechsel zu mehr Dezentralität sowie mehr Unabhängigkeit.

Aber wo stehen wir jetzt?

Heute haben wir fast schon ein Überangebot an H2-Messen und -Kongressen – weltweit. Wir haben Investitionszusagen in Milliardenhöhe von Großkonzernen. Wir haben politische Strategien für den Aufbau eines europaweiten H2-Backbones, um erneuerbare Energien in Form von H2-Gas über den Kontinent verteilen zu können.

Wir haben aber auch Millionen von Bürgerinnen und Bürgern, die stark verunsichert sind und Angst vor der Zukunft haben. Viele können sich weder Wärmepumpen noch Elektroautos leisten. Die Unmutsäußerungen dieser Menschen sind gleichzeitig laut und nachvollziehbar. Deswegen ist es heute umso wichtiger, die Energiewende, ebenso wie die H2– und BZ-Technik, verständlich zu erklären.

Wir stehen am Anfang eines gigantischen Transformationsprozesses, der viel von uns allen abverlangt. Gleichzeitig birgt dieser Prozess ein immenses Entwicklungs- und Erneuerungspotential. Deswegen ist es von zentraler Bedeutung, mehr über Chancen und weniger über Probleme zu reden.

Ich bin absolut sicher, dass dieser Wandlungsprozess ohne wesentlichen Wohlstandsverlust möglich ist. Wir können zeigen, wie neue Arbeitsplätze geschaffen, wie nachhaltige Umweltstandards gesetzt, wie Ressourcen geschont und gleichzeitig der Lebensstandard zumindest beibehalten, wenn nicht sogar verbessert werden kann – und zwar weltweit.

Voraussetzung dafür ist jedoch, dass wir nicht alles dem freien Markt überlassen, sondern passende Rahmenbedingungen schaffen, die ausreichend Gestaltungsfreiraum, aber auch Planungssicherheit bieten und vor allem eines sind: generationengerecht.

In den vergangenen Tagen hat Hyzon an zwei Investorenkonferenzen teilgenommen. Das Volumen der gehandelten Aktien stieg danach rasant auf bis zu 11 Mio. Aktien/Tag an, wobei der Kurs einer sehr großen Volatilität ausgesetzt ist – Tagesschwankungen von bis zu über 20 Prozent. Vorausgegangen war eine Nachreichung der Unternehmensbilanzen der vergangenen zwei Jahre, um wieder mit den Abgabefristen im Einklang zu stehen. Per Ende Mai verfügte Hyzon noch über liquide Mittel in Höhe von über 180 Mio. US-$, was nicht sehr weit vom aktuellen Börsenwert von 230 Mio. US-$ entfernt liegt. Nun muss der Aktienkurs nachhaltig über die Kursmarke von 1 US-$ ansteigen, um nicht von der Nasdaq (Delisting) genommen zu werden.

Hyzon Motors setzt auf hauseigene Brennstoffzellen und produziert die Stacks wie auch wichtige Komponenten in den USA. Im Gegensatz zu Nikola Motors hat das in New York ansässige Unternehmen kein eigenes Lkw-Design entwickelt, sondern setzt auf Systemintegratoren wie die US-amerikanische Fontaine Modification, die unterschiedliche Chassis einsetzen. Diese bauen immerhin über 40.000 Lkw jährlich um – auch für Unternehmen wie Ford batterieelektrische – und unterhalten 40 Niederlassungen. Fontaine Modification gehört zu Marmon Holdings (über 100 Unternehmensbeteiligungen mit zusammen über 10 Mrd. US-$ Umsatz). Marmon wiederum gehört zu Berkshire Hathaway, das von dem legendären Großinvestor Warren Buffett gegründet wurde. Meine Kombination: würde eine Beteiligung von Fontaine Modification an Hyzon Motors nicht viel Sinn ergeben? Dadurch beteiligt man sich dann – in case – an dem BZ-Know-how von Hyzon und kann gemeinsam auch eigene Lkw-Kunden auf den Wasserstoffweg führen.

---------- Werbung ----------

Performance Food Group zählt zu den größten Nahrungsmittellogistikern in den USA. Hyzon hat kürzlich den Auftrag für fünf Lkw erhalten (hier kommen die eigens entwickelten 200 kW-BZ-Module zum Einsatz), aber auch eine Option auf weitere 15 Lkw zur Umrüstung sowie 30 zusätzliche. Interessant wäre es zu erfahren, ob Performance Food Group bereits ein Kunde von Fontaine Modification ist und hierdurch Hyzon Motors vermittelt wurde.

Am Rande interessant: Rund 65 Prozent der Aktien werden von dem Großaktionär Horizon gehalten, so dass der Free-Float (35 Prozent) nur circa 82 Mio. Aktien ausmacht. Über 20 Mio. Aktien sind indes auf der anderen Seite leer verkauft worden (Short Interest).

Aus dem Hause Siemens Energy lesen wir über diverse Projekte, die unseres Erachtens viele neue Märkte in Sachen Wasserstoff adressieren. Da geht es zum Beispiel um den Bau einer Elektrolyseanlage, wo die entstehende Abwärme für eine Wärmepumpe genutzt werden kann und mithilfe derer sich neben der Produktion von Wasserstoff ein Gesamtwirkungsgrad von 98 Prozent erzielen lässt. Mit Evonik plant Siemens Energy zudem, eine innovative H2-Technologie im industriellen Umfeld zu erforschen, wozu ein neuartiger Elektrolyseur im Rahmen eines Pilotprojektes entwickelt werden soll. Dabei geht es um die Herstellung von grünem Wasserstoff als Ausgangsprodukt für die Herstellung von Isophorondiamin (IPDA), welches als Rohstoff für die Produktion von Rotorblättern von Windkraftanlagen dient. Ein PEM-Elektrolyseur mit einer Leistung von 8 MW auf der Zeche Hannibal (H2annibal) soll 45 Prozent des benötigten grünen Wasserstoffs liefern und zudem 100 Prozent des benötigten Bedarfs an Sauerstoff. 12.000 Tonnen CO2 sollen durch dieses Projekt vermieden werden.

Hoher Auftragseingang – gesundes Umsatzwachstum

---------- Werbung ----------

Die Zahl allein ist schon beachtlich: 102 Mrd. Euro Auftragsbestand mit einem satten Plus von über 12,3 Mrd. Euro im letzten Quartal. Immerhin ein Umsatz von 8 Mrd. Euro nach 6,5 Mrd. Euro im Vorjahr. Ergibt ein deutliches Plus von 24 Prozent. 189 Mio. Euro Verlust als Ergebnis des zweiten Quartals inklusive eines Verlustausweises der Windtochter in Höhe von 374 Mio. Euro.

Dass da noch keine schwarzen Zahlen geschrieben werden, liegt an der voll zu integrierenden Gamesa, die noch Vergangenheitsbewältigung betreiben muss, da Kostenerhöhungen bei Stahl und Komponenten für Bestands- bzw. Altaufträge nicht an Kunden weitergereicht werden können und konnten. Zudem fallen Kosten für die Reorganisation (u. a. Personalabbau, Lieferkettenthemen) an. Aber das wird sich bei Neuaufträgen ändern, die anders kalkuliert werden und dem hohen Wachstum der Windbranche weltweit Rechnung tragen. Der Übergang in die Gewinnzone ist in den kommenden zwei Jahren absehbar. Die Börse sieht dies genauso.

---------- Werbung ----------

Siemens Energy ist ein klarer Gewinner dessen, was weltweit an Projekten rund um Wasserstoff auf den Weg gebracht wird. Auch da könnte die Windkraft offshore mittels Elektrolyse günstigen Wasserstoff produzieren und Siemens Gamesa damit weiteres Zukunftspotential schaffen, da Siemens Energy auch ein starkes Standbein in der Elektrolyse besitzt. Man bedenke: Ohne Siemens Gamesa ist Siemens Energy ja profitabel, so dass der Turnaround bei der Windtochter bzw. diesem Unternehmensteilbereich einen großen Ertragshebel darstellt, sobald diese Unit nachhaltig in die Gewinnzone kommt. Dass dies so kommen wird, ergibt sich aus dem Windanlagenmarkt, der sehr wachstumsstark ist. Siemens Gamesa malt sich da gute Chancen auf manchen Großauftrag aus.

„Der Erfolg des Windgeschäfts bleibt die Grundvoraussetzung dafür, dass wir ein profitabler Marktführer im Bereich der Energiewende werden. […] Da kommt ein Markt, der eine Welle wird.“

Siemens-Energy-Vorstandschef Christian Bruch

Für mich ist klar, dass sich der Kreis, den das Unternehmen als One-Stop-Shopping Unternehmen nach der Devise „alles aus einer Hand“ dem Kunden in Sachen Energie und Wasserstoff und deren verschiedenen Nutzungspotentialen liefern kann, schließt. Letztendlich sind es Unternehmen wie Siemens Energy, die in den Portfolios großer Kapitalsammelstellen wie Blackrock verstärkt zugekauft werden, da man hier hohes Wachstum sieht und das Ganze mit dem Begriff Nachhaltigkeit verbinden kann.

Mein Kursziel von 30 Euro könnte schneller eintreten, als erwartet. Langfristig sehen wir da viel höhere Kurse. Und vielleicht ist die Kursentwicklung von Siemens Energy (von 10 Euro auf 24 Euro) die Blaupause für die anderen hier besprochenen Unternehmen.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Zu Weichai kann ich leider keine neuen Kennzahlen vorlegen, aber der gestiegene Kurs deutet darauf hin, dass es erstens gut läuft bei Chinas größtem Dieselmotorenhersteller mit Wasserstoffstrategie und zweitens Chinas erwartetes H2-Förderprogramm hier positive Einschätzungen zulässt. Freude bereitet die Tochter Kion, deren Börsenwert gut 50 Prozent zugelegt hat. Man bedenke, dass Weichai weiterhin nur 30 bis 35 Prozent des Wertes ausmacht, mit dem der US-Konkurrent Cummins Engine an der Börse bewertet wird. Beide Unternehmen sind sehr gut vergleichbar, wenn auch der chinesische Staat an Weichai über deren Großaktionär beteiligt ist.

Weichai unterhält über das JV mit Ballard Power (51:49) bislang noch die größte Stackproduktion für Lkw und Busse in China, zumal Weichai selbst Tochtergesellschaften besitzt, die Nfz neben schwerem Gerät (Kräne, Minentrucks, Motoren für Schiffe, Züge usw.) produzieren. Im Fall eines großen H2-Förderprogramms hat man dann alles im Haus – von der Stack-Produktion bis hin zum Einsatz. Weichai Power ist mein Schlüsselinvestment in China in Sachen Wasserstoff und Brennstoffzelle.

---------- Werbung ----------

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein. Autor: Sven Jösting, verfasst am 9.6.2023