Das bekannte Gorbatschow-Zitat „Wer zu spät kommt, den bestraft das Leben“ könnte man derzeit auch umgekehrt auf das Thema Wasserstoff anwenden: Wer zu früh kommt, den bestraft die Börse. Die Aktien von H2-Unternehmen notieren auf einem Kursniveau, als hätte das Supermolekül keine Zukunft. Weit gefehlt! Die Börsenweisheit der Contrary Opinion empfiehlt, an der Börse das Gegenteil von dem zu tun, was die Mehrheit der Anleger tut.

Warren Buffett würde ergänzen, dass man an der Börse seine Meinung nicht ändern sollte, wenn die allgemeine Stimmung dies nahelegt. Im Gegenteil: Aktien kaufen, deren Story einfach „rund“ ist, und sich trotz kurzfristiger Störfaktoren nicht aus der Ruhe bringen lassen, sofern die Aussichten stimmen. Angesichts der aktuellen Situation gibt es viele Meinungen, die Wasserstoff und Brennstoffzelle kritisch sehen. Auch der zunehmende Einsatz von Batterien wird dann ins Feld geführt und deren Vorteile unterstrichen, wie Energiedichte, Reichweite, neue Materialien und Recycling. Doch das ist kein überzeugendes Gegenargument, denn es gibt ja Synergien zwischen Batterie und Wasserstoff. Wendet man aber die oben genannte Contrary Opinion auf die Aktien der H2-Branche an, so sollte man jetzt kaufen und verbilligen oder sich an der Börse ganz neu mit diesem Themenkomplex auseinandersetzen, da die Kurse den Boden erreicht haben und es allmählich und nachhaltig nach oben gehen wird.

---------- Werbung ----------

Die Börse lebt von Phantasie, und die ist hier eindeutig vorhanden – Klimawandel und Dekarbonisierung geben den Takt vor. Täglich werden weltweit Projekte angekündigt, die sich mit der Erzeugung und Nutzung von Wasserstoff in verschiedenen Anwendungen und Märkten beschäftigen. All dies ist real, auch wenn die Umsetzung noch einige Zeit in Anspruch nehmen wird und sich einige Projekte noch in der Planungsphase befinden. Weltweit sind Projekte mit einem Volumen von über 500 Mrd. US-$ ausgerufen – und wahrscheinlich sind erst fünf bis zehn Prozent davon in der konkreten Umsetzung. Wohlgemerkt: Das sind klar definierte Projekte.

Unterschiedliche Geschwindigkeiten

Der Hochlauf und die konkrete Umsetzung von Wasserstoff-Projekten erfolgen unterschiedlich schnell – von Region zu Region, von Land zu Land, von Unternehmen zu Unternehmen. Die Gründe dafür sind mannigfaltig. Oft ist es die Regulatorik, die wichtige Entwicklungen verhindert, verzögert oder aber im Gegenteil auch beschleunigt.

---------- Werbung ----------

Aktuelle Beispiele: Vor wenigen Wochen hat US-Präsident Biden ein Programm in Höhe von sieben Mrd. US-$ auf den Weg gebracht, das den Bau von sieben H2-Hubs in den USA fördert. Das Gute daran: Privates Kapital in Höhe von zusätzlich 40 Mrd. US-$ wird durch den 7-Mrd.-$-Anschub marktwirtschaftlich angereizt. Und so wie der Inflation Reduction Act den Unternehmen pragmatisch Kapital zur Verfügung stellt, sollten andere Länder und Wirtschaftszonen ebenfalls vorgehen, um eine vergleichbare Dynamik zu entfachen.

Interessant ist der Blick auf manche Märkte wie den Transport per Lkw auf der Langstrecke. Einig ist sich die Mehrheit der Lkw-Hersteller, dass insbesondere für schwere Güter der Wasserstoff der Energieträger sein wird, auf der Kurzstrecke die Batterie oder beides als Hybrid – je nach Einsatzfeld und Radius. Emissionsgesetze und CO2-Abgaben werden den Übergang vom Diesel zu Wasserstoff und Batterie notwendig machen. Wir sprechen da von mehreren Millionen Lkw, die Schritt für Schritt auf die Zukunft getrimmt werden müssen.

Parallel wird die Lade- bzw. Betankungsinfrastruktur aufgebaut. Tesla mit seinem Supercharger-Network ist dafür ein gutes Beispiel, weil das Unternehmen selbst das Henne-Ei-Problem gelöst hat. Dass der Hochlauf dennoch ein paar Jahre benötigt, liegt auf der Hand. Unternehmen wie Ballard Power, Cummins Engine, Nikola Motors, Hyzon Motors und viele andere sind dabei, sich perfekt für den Hochlauf zu positionieren. Und was für den Schwertransport gilt, trifft in ähnlicher Form auch auf die Schifffahrt (hier wieder Ballard, Bloom Energy, Cummins) und den Schienenverkehr zu. Wer sich da als Unternehmen technologisch richtig aufstellt und die notwendigen Kapazitäten schafft, der profitiert von der künftigen Entwicklung.

Südkorea und Japan gehen voran, ebenso China. In den USA ist es Kalifornien, das als leistungsstärkster US-Bundesstaat das Potential von Wasserstoff voll erkannt hat. Interessant ist auch der Blick auf die Weltkarte in Sachen Ammoniak als Basis für den Transport von regenerativ erzeugtem Wasserstoff: 177 Großprojekte sind weltweit ausgerufen – die Produktion von Wasserstoff und der Transport über lange Strecken via Ammoniak (NH3) wird damit ab dem Jahr 2026 stark zunehmen, was zugleich auch dafür sorgt, dass Wasserstoff in immer größeren Mengen zu fallenden Kursen verfügbar sein wird (bis auf 1 US-$ pro Kilogramm, so die Prognose für die kommenden 10 bis 15 Jahre).

Auf den großen Fachkongressen und Messen herrscht gerade Hochstimmung, auch wenn die Unternehmen wissen, dass manches Projekt in der Umsetzung dauern wird – länger als gedacht. Die Vielzahl von Partnerschaften und Projektbeschreibungen lässt es gar nicht zu, nicht optimistisch zu sein. Nach meiner Einschätzung wird ein Boom entstehen, der seine Grundlage und einen Turboeffekt durch die Entwicklung in Ländern wie China bekommt.

Analogie zu 2020

Die Börse tritt meiner Meinung nach in eine neue Phase ein, die mit der Zeit von 2017 bis 2020 verglichen werden kann, als es zu Kursexplosionen bei H2-Aktien kam. Der Unterschied zwischen den Jahren um 2020 und denen von 2024 bis 2030 liegt aber darin, dass es in Zukunft einen stetigen, langfristigen und nachhaltigen Aufschwung der H2-Branche geben wird – sicherlich auch wieder mit mancher Kursübertreibung nach oben wie nach unten, aber im Trend steigend.

Die Unternehmen haben Produktionskapazitäten aufgebaut, ihre Produkte optimiert, die Geschäftsmodelle neu ausgerichtet und bereiten sich auf den Hochlauf vor. Sie werden liefern können, wenn der Markt es verlangt. Die Börse wird dies Schritt für Schritt wieder antizipieren, sofern die Industrie beweist, dass man mit regenerativ erzeugtem Wasserstoff Geld verdienen kann. Dann hinkt der Vergleich mit den Jahren von 2017 bis 2020 insofern, als die Kurse in der Zukunft nachhaltig steigen werden, weil ein neuer Megatrend seinen Lauf nimmt – weltweit.

Es bedarf aber einer Differenzierung der verschiedenen BZ-Branchen und einzelnen Unternehmen. Da kommt es darauf an, wie man sich als Unternehmen in den „richtigen Märkten“ positioniert, denn der Wettbewerb bezüglich der Gewinnmargen nimmt parallel ebenfalls zu. Zum Beispiel ist die Herstellung von Elektrolyseuren in China bis zu 70 Prozent günstiger als im weltweiten Wettbewerb. Unternehmen, die am Verbrauchsgut (Consumable) und dem Rohstoff Wasserstoff (Commodity) Geld verdienen, werden von der Börse meines Erachtens besser bewertet als reine Anlagenbauer. Die Geschäftsmodelle werden die Entwicklung der Aktienkurse unterschiedlich beeinflussen, denn am Ende zählt der Return on Investment (ROI), der Unternehmensgewinn.

Was Sie aber als Anleger benötigen, ist Gelassenheit und Zeit. Kaufen und liegen lassen und peu à peu nachkaufen, um einen guten Durchschnittskurs zu erreichen. Sicherer als Einzelinvestments sind dabei natürlich H2-Fonds (ETF), von denen es reichlich gibt und die sich alle nicht groß unterscheiden in der Zusammensetzung der Titel: nach dem Cost-Average-Prinzip immer mal nachkaufen. Bedenken Sie: Auch Facebook, Tesla, Google, Amazon waren nicht gleich am Anfang eine Erfolgsstory, sondern erst nach diversen Anfangsjahren, die enormen Kapitaleinsatz erforderten und auch logische Verluste in der Aufbauphase begründeten.

Buchtipp:

Risikohinweis

Jeder Anleger sollte sich bei der Anlage in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch ihre Volatilität ist deutlich höher. Dieser Bericht stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- bis langfristige Bewertung und nicht auf kurzfristige Gewinne legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Autor: Sven Jösting, verfasst am 15. Dezember 2023

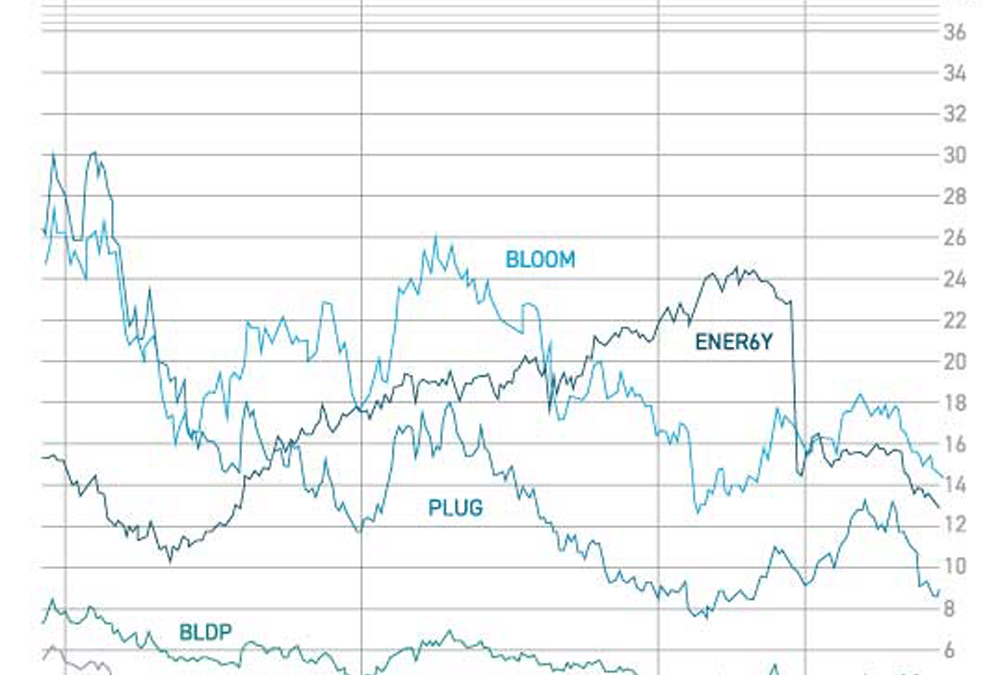

Meine Nummer eins in diesem Segment ist und bleibt Bloom Energy, auch wenn der Aktienkurs trotz der jüngsten Kursavancen die Perspektiven nicht annähernd widerspiegelt. Im dritten Quartal konnte der Umsatz um fast 37 Prozent auf über 400 Mio. US-Dollar gesteigert werden. Vieles spricht dafür, dass auch das laufende vierte Quartal einen kräftigen Sprung nach oben machen wird – 1,4 bis 1,5 Mrd.US-$ sollen es für 2023 insgesamt werden. Die Non-GAAP-Gewinnmarge konnte im Quartal um beachtliche 12,4 Prozent auf 31,6 Prozent auf Jahresbasis gesteigert werden. Der Non-GAAP-Gewinn im dritten Quartal betrug 51,8 Mio. US-$ = eine Verbesserung um 80,3 Mio. US-$ gegenüber einem Non-GAAP-Verlust von 28,5 Mio. US-$ in 3/2022. Ich konzentriere mich hier auf die Non-GAAP Zahlen, da hier Sonderfaktoren und Einmaleffekte herausgerechnet werden.

Im Jahr 2024 soll Bloom nicht nur Cashflow-positiv, sondern auch operativ profitabel sein. Der Cash-Bestand von 650 Mio. US-$ zum Ende des dritten Quartals ist auch unter dem Aspekt zu sehen, dass die Materialbestände wertmäßig auf über 400 Mio. US-$ (Capital Employed) stark aufgestockt wurden, so dass man bestehende Aufträge schnell abarbeiten kann und aufgrund der vorhandenen Teile keinen Lieferkettenproblemen ausgesetzt ist.

---------- Werbung ----------

Produktionsstätten zentral zusammengelegt

Bloom konzentriert sich voll und ganz auf den Standort Fremont, weil dort die Produktion hocheffizient automatisiert ist: State-of-the-Art-Facility. Das hatte zur Folge, dass man sich von fast 100 Mitarbeitern trennte (Overhead in Sunnyvale), was so interpretiert wurde, dass es dem Unternehmen nicht gut ginge (Kommentare in Chatrooms und Analysen) – mitnichten die richtige Interpretation, denn durch höhere Automatisierung werden Kosten eingespart. Alles hat zwei Seiten.

Spannend ist der Ausblick, den CEO K. R. Sridhar gibt: Der enorm steigende Energiebedarf – etwa auch für künstliche Intelligenz – wird das Geschäft von Bloom und seinen Energieservern treiben, denn es geht nicht nur um saubere Energie in der Menge, sondern auch um deren permanente Verfügbarkeit (24/7) und Sicherheit. Power-to-Heat-Modelle ermöglichen die gleichzeitige Nutzung der erzeugten Energie für Strom und Wärme, da die im Prozess erzeugte Energie und deren Abwärme sofort wieder für Wärme (Prozesswärme) und auch für Kühlung genutzt werden können. Der perfekte Kreislauf. Da die Stromnetze an ihre Kapazitätsgrenzen stoßen, rücken Insellösungen wie die von Bloom in den Fokus vieler Unternehmen. Setzt man vorübergehend noch auf Erdgas, so wird dieses sukzessive durch Wasserstoff in seinen vielen Farben ersetzt werden.

---------- Werbung ----------

Parallel dazu wird die eigene Carbon-Capture-Technologie den CO2-Fußabdruck reduzieren. Hier macht Sridhar auch interessante Andeutungen, die sich auf das Potenzial der eigenen Hochtemperatur-Elektrolyse SOEC beziehen. Immerhin ist Bloom mit seiner Elektrolyse-Technologie an vier von sieben Hydrogen-Hub-Projekten der Biden-Administration beteiligt (sieben Mrd. US-$ Investition in sieben über die USA verteilte H2-Produktionszentren). Das Geschäft mit der Elektrolyse wird 2024 anlaufen, dann aber ab 2025 richtig zum Wachstum des Unternehmens beitragen. CEO Sridhar sagte: „Bloom Energy arbeitet auf hohem Niveau an Innovation und Wachstum.“ Fazit: Die Börsenstory ist rund. Im Jahr 2024 sollten wir wieder Kurse über 30 US-$ sehen, wenn die Prognosen des Unternehmens eintreffen.

Risikohinweis

Jeder Anleger sollte sich bei der Anlage in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch ihre Volatilität ist deutlich höher. Dieser Bericht stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- bis langfristige Bewertung und nicht auf kurzfristige Gewinne legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Autor: Sven Jösting, verfasst am 15. Dezember 2023

In den vergangenen Wochen erreichten uns Nachrichten aus dem Reich der Mitte, wonach sich China beim Themenkomplex Wasserstoff neu aufstellt und Anstalten macht, eine führende Rolle in diversen Brennstoffzellen- und Wasserstoffmärkten auf der ganzen Welt einnehmen zu wollen. Wer denkt dabei nicht umgehend an die Solar- und Windenergiebranche oder auch die batterieelektrische Mobilität, die durch China mit Hilfe von umfassenden Förderprogrammen aufgemischt wurden, so dass die Volksrepublik schnell zum Weltmarktführer avanciert ist. Werden wir im H2– und BZ-Sektor jetzt dieselbe Entwicklung sehen?

---------- Werbung ----------

China hat zunächst Ende Juli unter anderem über den CO2-Abdruck für sich die verschiedenen Farben von Wasserstoff definiert und dann am 8. August durch sechs zentrale Behörden (Standardization Administration, NDRC, Ministry of Industry and Information Technology, Ministry of Emergency Management und National Energy Administration) entsprechende Richtlinien festgelegt. Im Formation Guidance for Standard System of Hydrogen Industry werden die Standards für den Einsatz von Wasserstoff in den verschiedenen Märkten und Einsatzfeldern ab dem Jahr 2025 manifestiert. Darin geht es um die verschiedenen Produktionsverfahren von Wasserstoff, Sicherheitsaspekte, Lagerung und Transport, H2-Infrastruktur sowie unterschiedliche Einsatzfelder/Märkte.

Dies kann getrost als Rahmen angesehen werden, in dem die chinesische Regierung demnächst Förderprogramme für Unternehmen, Provinzen, Universitäten und Forschungsanstalten im großen Stil auf den Weg bringen könnte. Vielleicht schon 2024? Über drei Jahre warten wir bereits auf ein solches Programm, das vom Volumen vergleichbar mit dem US-amerikanischen Inflation Reduction Act (500 Mrd. US-$ oder gar 1 Billion?) sein könnte.

---------- Werbung ----------

Da China große Probleme im Infrastruktursektor/Bauwesen hat, könnte der Schwenk in Richtung Wasserstoff und Klimaschutz den perfekten Ausgleich darstellen: Wachstum durch Nachhaltigkeit. Dies sollte nun in den kommenden ein bis zwei Jahren Realität werden. China ist schon lange mit großem Abstand der weltgrößte Produzent und auch Konsument von Wasserstoff (erdgasbasiert). Zukünftig soll der Wasserstoff perspektivisch grün werden, wenn sicherlich auch die Farbe Blau (Erdgasreformierung mit CCS) im Übergang genutzt werden wird.

Was hat dies mit den hier besprochenen H2-/BZ-Aktien zu tun?

China wird Vorgaben machen, die sich auf den gesamten H2-Komplex weltweit auswirken, so die Erwartung. Der Einsatz von Brennstoffzellen in Kraftfahrzeugen unterschiedlicher Art (vom Nfz bis hin zum Pkw) könnte dieser Technologie zum Durchbruch verhelfen, wenn beispielsweise eine Quotenregelung wie damals bei der Batterieeinführung kommen sollte. Dasselbe gilt für die entsprechende Infrastruktur und natürlich auch für die Produktion, Lagerung sowie den Transport.

Nach bisheriger Planung sollten in China 1 Mio. Kfz mit H2-Antrieb bis zum Jahr 2030 auf den Straßen fahren. Ein geeignetes Förderprogramm könnte dafür sorgen, dass es viele Millionen werden. Zum Vergleich: Südkorea plant, dass dort bis 2040 rund 6,1 Mio. BZ-Fahrzeuge fahren sollen.

Auf solch einen Hochlauf müssen sich viele Unternehmen, die in China in diesem Metier aktiv sind, vorbereiten. Toyota, Hyundai, aber auch Ballard, Cummins und Bosch sind bereits in Position mit großen Investments in Produktionsanlagen vor Ort u. a. für BZ-Stacks. Es ist nur eine Frage der Zeit, bis die weltweite Zulieferindustrie hier auch ihr Engagement zeigt.

Im Kleinen sieht man dies auch schon in einzelnen Provinzen und Großstädten: Shanghai plant, bis zum Jahr 2025 die Zahl der H2-Tankstellen von aktuell 14 auf 70 und die Zahl der BZ-Kfz von gegenwärtig 2.500 auf 10.000 (vor allem Busse und Nfz) aufzustocken. Das lässt den Schluss zu, dass Shanghai da vorbereitet sein will auf die Planungen (Förderung) der Zentralregierung.

Warum ist das Jahr 2023 der Beginn des Megatrends Wasserstoff?

Die Trendforschung setzt auf Grün – auch beim Wasserstoff. John Naisbitt mit seinem Bestseller „Megatrends“ hat in vielen Beispielen aufgezeigt, dass die Zahl 20 eine besondere Bedeutung hat: Vor genau 20 Jahren im Jahr 2003 erschien das Buch „Die H2-Revolution“ des Visionärs Jeremy Rifkin auf Deutsch (die englische Ausgabe ein Jahr davor in 2002). Nach der Lektüre weiß man, was da in Sachen Wasserstoff alles möglich ist.

Heute ist dies real. Das Buch war mein Entrée in dieses Themenfeld. Aus der Trendforschung weiß man, dass es bis zum Start- und Schmelzpunkt eines neuen Megatrends im Durchschnitt 20 Jahre dauert. Wir schreiben das Jahr 2023. Die Börse steht in den Startlöchern. Sollten Naisbitt und Rifkin Recht bekommen? Es sieht so aus.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Dass die Windtocher Siemens Gamesa den Mutterkonzern noch viel Geld kosten wird, steht lange fest. Zu groß sind die Probleme bei einigen Windradtypen (Onshore), und auch die Integration kostet Geld, bis Synergien richtig greifen und Kostensenkungspotenziale gehoben werden können. Siemens Energy selbst sieht da noch finanzielle Risiken im Bereich 1,5 bis 1,7 Mrd. Euro. Es können am Ende des Tages auch zwei Milliarden sein. Hierzu wurden bereits Rückstellungen in Höhe von 1,6 Mrd. gebildet, die in den kommenden zwei Jahren zum Einsatz kommen. Das zweite Quartal fuhr einen Gesamtverlust in Höhe von 2,9 Mrd. Euro (minus 4,5 Mrd. Euro für das Gesamtjahr erwartet) ein. Soweit die negativen Nachrichten.

Die gute Nachricht: Siemens Energy wird diese Verluste gut abdecken können (Liquidität bei über 4 Mrd. Euro), auch wenn das Gesamtergebnis für das laufende Geschäftsjahr dadurch sehr negativ beeinflusst wird und es ein bis zwei Jahre dauern könnte, bis man wieder positive Zahlen schreibt. Schauen Sie über den Tellerrand hinaus: Da machen die Auftragseingänge in zweistelliger Milliardenhöhe Freude. Zudem ist das Risiko nun benannt, so dass die Börse dies in ihre Anlageentscheidungen wird aufnehmen können. Wer da als Anleger Zeit hat, sollte durch wieder steigende Kurse am Turnaround profitieren.

---------- Werbung ----------

Die Börsenweisheit „buy on bad news“ eignet sich perfekt als Grundlage für das Invest in Siemens Energy. Denn Siemens Energy mit über 110 Mrd. Euro Auftragsbestand wird von vielen Themen rund um Energiesicherheit, Wasserstoff und Co. mit Aufträgen geradezu überschwemmt, gibt es weltweit doch nicht viele Unternehmen, die als One-Stop-Shopping-Partner alles aus einer Hand anzubieten fähig sind. Viele Unternehmensbereiche laufen sehr gut und sind hoch profitabel.

Sollte es noch zu einer weiteren Kursschwäche kommen, sind 13 oder gar 12 Euro die perfekten Einstiegskurse wie auch für die Verbilligung von Altbeständen nutzbar. In zwei Jahren erwarte ich Kurse von über 30 Euro.

---------- Werbung ----------

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.

Meine Empfehlung, zwischenzeitlich sehr schwache Kurse bei Cummins für Zu- und Neukäufe zu nutzen, hat sich bereits ausgezahlt: Die Aktie zog von circa 200 auf über 255 US-$ an. Und es wird weitergehen, setzt Cummins doch verstärkt auf neue Märkte wie den Wasserstoff (Motoren, Elektrolyse, Stacks für Nfz u.v.a. – wir berichteten).

Cummins kann das eigene Wachstum durch seine Unternehmenserträge selbst gut aus eigener Kraft finanzieren. Durchschnittlich 34 Prozent der Unternehmensgewinne werden als Dividende an die Aktionäre ausgeschüttet – in 2022 immerhin 6,28 US-$/Aktie. Diese wurde am 11. Juli um sieben Prozent auf 1,68 US-$/Aktie im Quartal aufgestockt. Das Unternehmenswachstum von durchschnittlich 26 Prozent pro Jahr in den vergangenen fünf Jahren ist solide. Cummins sieht nun den Umsatz im laufenden Geschäftsjahr bei 33 Mrd. US-$ und erwartet einen Gewinn pro Aktie in Höhe von 19,80 US-$, was immerhin einem Wachstum von 31 Prozent entspricht. Eine gute Begründung für weiter steigende Kurse.

---------- Werbung ----------

Kursrückgang trotz guter Zahlen

Cummins meldet für das zweite Quartal einen Umsatz in Höhe von 8,6 Mrd. US-$ (plus 31 Prozent) und 720 Mio. US-$ Gewinn, der allerding niedriger als erwartet ausfiel und den Aktienkurs von über 255 US-$ auf 230 US-$ sinken ließ – damit schon wieder auf Kaufniveau, da die Guidelines unverändert sind.

---------- Werbung ----------

Zusammen mit Air Liquide hat Cummins Engine die kanadische Hydrogenics 2019 für 290 Mio. US-$ übernommen. Bei der Transaktion behielt Air Liquide damals einen Anteil in Höhe von 19 Prozent. Diesen Anteil hat Air Liquide nun für geschätzte 156,5 Mio. US-$ an Cummins verkauft, so dass sich der rechnerische Wert von Hydrogenics per heute auf über 823,7 Mio. US-$ beläuft. Cummins plant mit der Tochter Accelera, in der Hydrogenics konsoldiert ist, in den nächsten Jahren eine jährliche Elektrolysekapazität von 3,5 GW aufzubauen. Diverse Großaufträge – 500 MW in China, 500 MW in den USA, 500 MW in Spanien und 1 GW in Belgien – sind bereits in den Büchern von Cummins respektive Accelera.

Wenn man überlegt, dass Plug Power in wenigen Jahren 5 GW an Elektrolysekapazität aufbauen will und an der Börse aktuell mit gut 6 Mrd. US-$ bewertet wird, sollte Cummins überlegen, seine Tochter eventuell auch bei Beibehaltung einer Mehrheitsbeteiligung an der Börse zu platzieren oder so wie es Thyssenkrupp mit Nucera gemacht hat. Folge dieser rein theoretischen Überlegung: Kapitalfluss von über 2 Mrd. US-$, mit dem einerseits der Kaufpreis an Hydrogenics abgedeckt wird (zurückfließt), zudem ein außerordentlicher Gewinn winkt und drittens Accelera über die Börse neues Wachstumskapital (für Akquisitionen?) erhalten würde – nur so als Gedankenspiel.

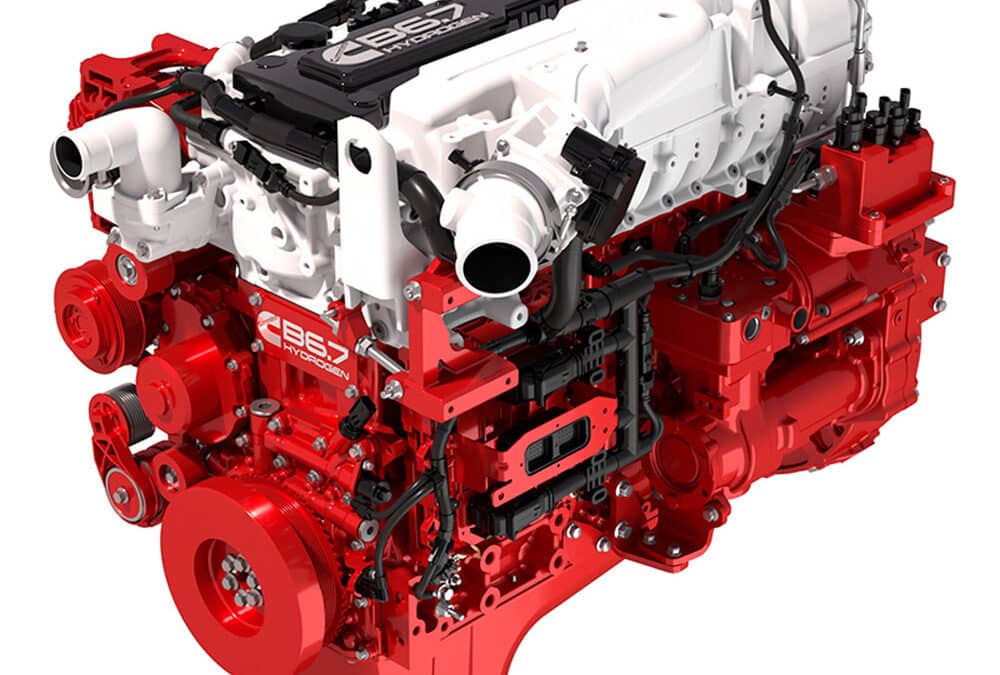

Wasserstoffbetriebene Motoren

Das Autofachjournal WardsAuto berichtet darüber, wie fortgeschritten Cummins daran arbeitet, Motoren auf den Markt zu bringen, die mit Wasserstoff betrieben werden. Dazu soll es eine weitere Version des erfolgreichen B6.7-Motors geben, der mit seiner Powertrain Wasserstoff verbrennt und dies im Einsatz bei schweren Lkw. Immerhin gibt es bereits Restriktionen in Kalifornien, die den Betrieb von Diesel-Trucks u. a. auf dem Areal von Häfen bereits ab 2024 untersagen. Fahrzeuge, die vor dem Jahr 2010 produziert wurden, dürfen schon demnächst nicht mehr auf den Straßen dieses Bundesstaates fahren. Eine Steilvorlage für alle Hersteller von Alternativantrieben – also dem Einsatz der Brennstoffzelle oder der direkten Einspritzung von Wasserstoff neben batterieelektrischen Systemen.

Der neue B6-7H 6.7l hydrogen Motor (483 km Radius) kann damit schnell ein Volltreffer werden, wenn Wasserstoff und die dazugehörige Infrastruktur vorhanden sind. Da passt es perfekt, dass die US-Regierung via IRA 8 Mrd. US-$ für den Bau von sechs bis zehn H2-Terminals verteilt über die USA vorgesehen hat – neben den vielen Einzelprogrammen von Bundesstaaten wie Kalifornien.

Fazit: Cummins Engine arbeitet an diversen Plattformen für die Nutzung von Wasserstoff in vielen Anwendungen wie im Schwertransport, der Schiene, aber auch bei der Elektrolyse, ob PEM oder alkalisch. Die Börse wird dies immer mehr in die Unternehmensbewertung einfließen lassen. Ein richtiger H2/BZ-Blue-Chip, zu dem sich Cummins entwickelt.

Risikohinweis

Jeder Anleger muss sich immer seiner eigenen Risikoeinschätzung bei der Anlage in Aktien bewusst sein und auch eine sinnvolle Risikostreuung bedenken. Die hier genannten BZ-Unternehmen bzw. Aktien sind aus dem Bereich der Small- und Mid-Caps, d. h., es handelt sich nicht um Standardwerte, und ihre Volatilität ist auch wesentlich höher. Es handelt sich bei diesem Bericht nicht um Kaufempfehlungen – ohne Obligo. Alle Angaben beruhen auf öffentlich zugänglichen Quellen und stellen, was die Einschätzung angeht, ausschließlich die persönliche Meinung des Autors dar, der seinen Fokus auf eine mittel- und langfristige Bewertung und nicht auf einen kurzfristigen Gewinn legt. Der Autor kann im Besitz der hier vorgestellten Aktien sein.