Gastbeitrag von André Steinau, CEO von GP Joule Hydrogen

Immerhin, die Ampelkoalition hat sich kurz vor Jahresende doch noch geeinigt. Und der Hochlauf der Wasserstoffwirtschaft wird – das zweite Immerhin – nicht komplett ausgebremst, sondern weitergehen. Aber: Unter anderem die „Zuschüsse zur Errichtung von Tank- und Ladeinfrastruktur“ werden im Klima- und Transformationsfonds 2024 um 290 Millionen Euro sinken (von 2,21 auf 1,92 Milliarden Euro), und – das zweite Aber – schon der bisherige Rahmen reichte und reicht für den Hochlauf der Wasserstoffwirtschaft in Deutschland schlicht nicht aus.

---------- Werbung ----------

Das ist angesichts der enormen Relevanz, die die Wasserstoffproduktion bei der Erreichung der Ausbauziele der erneuerbaren Energien und damit auch bei der Erreichung der Klimaziele hat, besonders unverständlich. Die Erzeugung von Strom aus Wind und Sonne ist nun mal wetterabhängig. Dementsprechend muss alles, was dabei hilft, die Erneuerbaren in unser Gesamtenergiesystem zu integrieren, zwischenzuspeichern und zu den Verbrauchern zu transportieren, gefördert werden. Die Elektrolyse hat dabei einen besonders hohen Wert, da sie die Energie in Form von Wasserstoff zeitlich unabhängig nutzbar macht und die Verteilung der Energie über den Transport auf der Straße, der Schiene und in Pipelines erst ermöglicht.

Hier wächst ein gigantischer Markt. Nachhaltig und gleichzeitig überlebenswichtig, wollen wir die schlimmsten Folgen der Klimakatastrophe noch abwenden. In den USA wurde das erkannt. Dort werden im Rahmen des Inflation Reduction Act (IRA) viele Milliarden in den Aufbau der grünen Wasserstoffwirtschaft und damit auch in die Transformation der Industrie investiert.

---------- Werbung ----------

Und hier? Hier werden Subventionen noch immer viel zu häufig so betrachtet, als wären sie Geschenke für risikoloses Unternehmertum. Das Gegenteil ist richtig. Allein bei den Wasserstoffprojekten, die GP Joule gerade umsetzt, reizen gut 30 Millionen Euro beantragte oder bewilligte Fördermittel fast 60 Millionen Euro private Investitionen an.

Doch Unsicherheit verschreckt Investoren, egal ob Banken, Unternehmerinnen und Unternehmer oder andere Kapitalgeber. Die Finanzierung grüner Wasserstoffprojekte wird immer schwieriger. Die Banken verlangen höhere Risikoprämien. Gleichzeitig sinkt die Förderung – siehe oben – eher, als dass sie anzieht. Die Bundesregierung verhält sich zögerlich. Einst angekündigte Förderprogramme lassen auf sich warten. Alles keine guten Signale.

Dabei müssten die versprochenen Förderaufrufe für Elektrolyseure, Wasserstofftankstellen und vor allem Brennstoffzellen-Lkw zügig auf die Straße gebracht werden, denn der Hochlauf der Wasserstofferzeugung braucht Abnahmesicherheit. Diese Sicherheit haben Wasserstofferzeuger, Infrastrukturbetreiber und Lkw-Hersteller nur, wenn Fahrzeuge gefördert werden.

Der Staat müsste mit einer kohärenten Politik aber nicht nur Sicherheits-, sondern auch Sicherheitengeber sein. Wenn die Finanzierung von Wasserstoffprojekten – auch aufgrund der internationalen Krisen von der Ukraine bis in den Nahen Osten – immer unmöglicher wird, wird es auch immer schwieriger, grünen Wasserstoff konkurrenzfähig günstig zu produzieren. Banken und Unternehmen aus der Kapital- und Finanzwelt suchen ja nach Wegen der Finanzierbarkeit von H2-Projekten. Doch dabei ist in der aktuellen Markthochlaufphase auch der Staat mit industrie- und wirtschaftspolitischen finanziellen Impulsen zwingend gefordert.

Vorschläge, wie diese Impulse aussehen können, wie der Staat zum Sicherheitengeber werden kann, gibt es genug: Statt einer reinen Investitionsförderung könnte eine Art feste Vergütung auf der Grundlage der Kapazität der Wasserstofftankstellen, die über einen Zeitraum von acht bis zehn Jahren unter der Bedingung einer anhaltend hohen Leistung der Tankstellen ausgezahlt wird, den jetzt benötigten Infrastrukturaufbau kommerziell möglich machen.

Auch könnte der Staat im wahrsten Sinne des Wortes Sicherheitengeber werden und für vergünstigte Kredite für Wasserstoffprojekte sorgen, zum Beispiel über ein KfW-Darlehensprogramm.

Für den Hochlauf der Wasserstoffwirtschaft in Deutschland braucht es dringend starke Anreize. Die Instrumente liegen auf dem Tisch. Werden sie nicht genutzt, könnte Deutschland nach der Abwanderung der Solar- und Windkraftanlagenindustrie vor dem Wegbrechen des nächsten entscheidenden Pfeilers der Energiewende stehen. Es wäre nicht nur eine schlechte Nachricht fürs Klima, sondern auch für den Wirtschaftsstandort.

RED III ist da – anderswo dauert die Warterei noch an

Auf europäischer Ebene geht es voran – wenn auch äußerst langsam. So war es bei der RED II (Renewable Energy Directive), so ist es bei den IPCEI-Vorhaben und erst recht bei der 37. BImSchV. Auch die RED III hat lange gedauert, aber jetzt ist sie da. Am 12. September 2023 hat das Europäische Parlament der novellierten Erneuerbaren-Richtlinie zugestimmt, und am 31. Oktober wurde sie im Amtsblatt der Europäischen Union veröffentlicht.

---------- Werbung ----------

Was jetzt folgen muss, ist die Umsetzung in nationales Recht. Die Hoffnung ist, dass es damit dann zu einer deutlichen Beschleunigung des Ausbaus erneuerbarer Energien (verpflichtend 42,5 Prozent bis 2030) sowie einer rascheren Reduzierung der Treibhausgasemissionen kommt.

„[…] Verringerung der Nettotreibhausgasemissionen (THG-Emissionen) um mindestens 55 % gegenüber dem Stand von 1990 bis 2030 festgelegt. […] Energie aus erneuerbaren Quellen spielt bei der Verwirklichung dieser Ziele eine wesentliche Rolle, da derzeit über 75 % der gesamten THG-Emissionen in der Union auf den Wirtschaftszweig Energie entfallen.“

---------- Werbung ----------

Die Bundesregierung zeigt sich gewillt, Tempo zu machen. So hat sich Bundeswirtschaftsminister Robert Habeck während des Arbeitgebertags für die Beschleunigung des Ausbaus der Wasserstoffwirtschaft ausgesprochen. Stefan Wenzel, Parlamentarischer Staatssekretär beim Bundesminister für Wirtschaft und Klimaschutz (s. Foto), erklärte in Berlin, die Devise des BMWK sei „schneller, digitaler, einfacher“.

Auch Dr. Christine Falken-Großer, Referatsleiterin im Bundeswirtschaftsministerium, erklärte im Rahmen eines EEX-Workshops in Berlin: „Wir haben unfassbar viel geschaffen in den letzten Jahren. Es ist zwar wenig in der Erde, aber wir haben Förderinstrumente, Strategien usw.“ Darüber hinaus sei das H2-Beschleunigungsgesetz auf dem Weg. Dieses Gesetzespaket werde „Sachen enthalten, die substantielle Beschleunigung hervorbringen werden“.

In vielen Bereichen gibt es seit Jahren einen Reformstau, so wie beispielsweise bei der Überarbeitung der Verordnung zur Durchführung des Bundes-Immissionsschutzgesetzes. Werner Diwald, Vorstandsvorsitzender des Deutschen Wasserstoff- und Brennstoffzellen-Verbands (DWV), weist schon lange auf die enorme Bedeutung dieser Vorordnung hin: „Wir warten seit zwölf Jahren auf die 37. BImSchV“, so Diwald.

Kommission nimmt 6. PCI-Liste an

Noch nicht ganz so lange, aber ebenfalls zu lange, warten viele Unternehmen auf die Notifizierung ihrer Förderanträge für Important Projects of Common European Interest (IPCEI – Wichtige Projekte von gemeinsamem europäischem Interesse). Nur mit diesem expliziten „Go“ dürfen die Mitgliedsstaaten Fördermittel bewilligen, die über das normalerweise wettbewerbsrechtlich erlaubte Maß hinausgehen. Zwar gibt es inzwischen in Einzelfällen Vorabgenehmigungen für einen vorzeitigen Projektbeginn, doch das Risiko liegt dann bei den Unternehmen. Nur eine Handvoll Firmen hat bereits einen Förderbescheid bekommen, der Großteil der Akteure wartet nach wie vor auf positive Rückmeldung seitens der EU.

Alexander Peters, Geschäftsführer der Neuman & Esser Group, sagte dazu kürzlich in Berlin: „Ich kenne viele Unternehmen, die mittlerweile aus IPCEI ausgestiegen sind.“ Von anderer Seite ist in ähnlicher Form zu hören, etliche Akteure würden ihren damaligen Förderantrag heute angesichts gestiegener Preise so nicht mehr stellen. Stefan Wenzel stellte jedoch in Aussicht, dass zumindest für die Infrastrukturvorhaben die Zusagen zur Jahreswende eintreffen sollten.

Immerhin kam Ende November 2023 die Meldung aus Brüssel, dass die Europäische Kommission die sechste PCI-Liste (Projects of Common Interest) angenommen habe. Unter den darin enthaltenen insgesamt 166 Infrastrukturprojekten sind 85 Vorhaben zu Offshore und intelligentem Stromnetz sowie 14 zum CO2-Netz – und 65 zu wasserstoffbezogenen Projekten, die meisten davon in Westeuropa.

Insgesamt waren 179 Anträge zu Wasserstoff eingereicht worden. Da aber beispielsweise Aktivitäten zum Weiterbetrieb von Erdgasvorhaben nicht mehr unterstützt werden, lag die Erfolgsquote insgesamt „nur“ bei 37 Prozent.

Daniel Fraile, Leiter Politik bei Hydrogen Europe, sagte: „Die erstmalige Aufnahme von Wasserstoffprojekten in eine PCI-Liste ist ein großer Schritt nach vorn und zeigt das Engagement Europas, den Grundstein für ein europäisches Wasserstoff-Backbone zu legen. Dieses erste Auswahlverfahren ist auch eine wertvolle Lektion, die wir gelernt haben. Wir werden mit unseren Mitgliedern zusammenarbeiten, um sicherzustellen, dass die nächste Liste diversifiziertere Projekte enthält (sowohl in Bezug auf die Art als auch auf die geografische Verteilung).“

Nun wird ein entsprechender delegierter Rechtsakt mit der 6. PCI-Liste dem Europäischen Parlament sowie dem Europäischen Rat vorgelegt. Deren Votum sollte dann zwei, maximal vier Monate später erfolgen.

Der Hydrogeit Verlag feiert stolz sein 20-jähriges Bestehen als renommierter Fachverlag in der Welt der Wasserstoff- und Brennstoffzellentechnologie. Im Jahr 2002 gegründet, begann die Reise unter der visionären Leitung von Maschinenbau-Ingenieur Sven Geitmann, der bereits 1997 eine Studienarbeit über „Wasserstoff als Kraftstoff für Fahrzeugantriebe“ verfasste.

20 Jahre Pionierarbeit in Wasserstoff und Brennstoffzellen: Geitmanns Leidenschaft und Engagement für Wasserstoff- und Brennstoffzellentechnologie spiegeln sich in der langjährigen Geschichte des Verlags wider: Seit zwei Jahrzehnten sind wir bestrebt, die neuesten Entwicklungen, Innovationen und Erfolgsgeschichten und detailliertes Wissen für den gesamten H2– und BZ-Sektor zu teilen. Unser oberstes Anliegen ist es, objektive und unabhängige Berichterstattung zu gewährleisten, die unseren Lesern Vertrauen und Klarheit bieten.

---------- Werbung ----------

Herausragende Errungenschaften: Im Laufe der Jahre hat der Hydrogeit Verlag bedeutende Meilensteine erreicht. Das HZwei-Magazin erfreut sich immer größerer Beliebtheit, sowohl in digitaler Form als auch als hochwertige Printversion. Der Wasserstoff-Blog glänzt mit aktuellen Beiträgen und exklusiven Interviews. Und der Terminkalender bietet eine umfassende Übersicht über Veranstaltungen in der Wasserstoff- und Brennstoffzellenbranche. Das umfangreiche Branchenverzeichnis ist eine bewährte Ressource für Unternehmen und Experten. Die erstklassigen Google-Rankings, die die Inhalte einem breiten Publikum zugänglich machen, sind das Ergebnis langjähriger, engagierter Arbeit.

Ein Blick zurück und in die Zukunft: Sven Geitmann, Gründer und Inhaber des Hydrogeit Verlags, erinnert sich an die Anfänge, als er persönlich Inhalte online stellte und sogar die ersten Auflagen seiner Bücher selbst gestaltete.

---------- Werbung ----------

„Dafür musste ich noch stundenlang versuchen, mich per Modem auf dem Hochschulserver einzuloggen. Aber es hat sich gelohnt – und zum Glück muss ich heute nicht mehr alles selber machen. Wenn ich heute auf die vergangenen 20 Jahre zurückblicke, wird mir bewusst, wie weit wir gemeinsam gekommen sind. Dabei möchte ich betonen, dass dieser Erfolg nicht allein meiner Arbeit zu verdanken ist. Ein großartiges Team von Fachleuten und talentierten Autoren hat mich auf diesem Weg begleitet. Ihre Hingabe und Expertise sind unverzichtbare Bestandteile unserer herausragenden Berichterstattung und Informationsquellen.

Wir sind dankbar für die Unterstützung unserer LeserInnen, AutorInnen und Mitarbeitenden und freuen uns auf weitere erfolgreiche Jahre im Dienst der Wasserstoff- und Brennstoffzellentechnologie. Wir versichern, auch in Zukunft unser Bestes zu tun, um weiterhin hochwertige Inhalte bereitzustellen und die Wasserstoff- und Brennstoffzellentechnologie voranzutreiben,“ erklärte Geitmann.

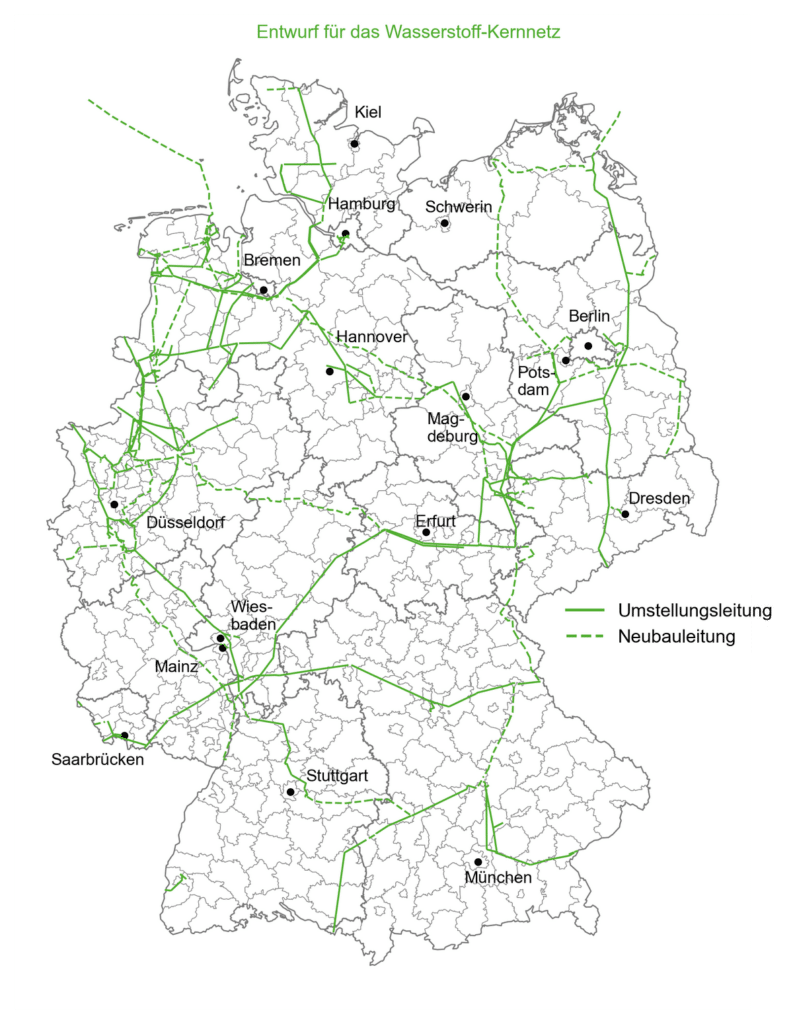

Ein Kernnetz mit knapp 10.000 Kilometern Leitungslänge soll das Rückgrat der deutschen Wasserstoffversorgung werden. Noch 2024 sollen die Arbeiten starten. Eckpfeiler für den Verlauf, die Regulierung und Finanzierung des Netzes stehen bereits. Von der 60-Milliarden-Lücke im Bundeshaushalt ist das Wasserstoffkernnetz zwar nicht direkt betroffen, wohl aber viele der anzuschließenden Projekte. Das Tempo ist für ein deutsches Infrastrukturprojekt mehr als ungewöhnlich. „Die Bagger müssen 2024 rollen, damit 2025 der erste Wasserstoff fließen kann“, sagte Thomas Gößmann, Vorstandsvorsitzender der FNB Gas, als er Mitte November 2023 gemeinsam mit dem Bundeswirtschafts- und Klimaschutzminister Robert Habeck auf einer Pressekonferenz die Pläne für das neue Wasserstoffkernnetz vorstellte.

---------- Werbung ----------

Die Vereinigung der Fernleitungsnetzbetreiber Gas, kurz FNB Gas, hat die Planungen für die künftige Wasserstoffautobahn koordiniert und am 15. November zur Genehmigung bei der Bundesnetzagentur eingereicht. Rund 9.700 Leitungskilometer soll das Kernnetz bis 2032 in Deutschland umfassen. Im Vergleich zu den im Juli 2023 von den Fernnetzbetreibern vorgelegten Plänen sind das 2.000 Kilometer weniger.

Um das Tempo zu halten, laufen nun mehrere Prozesse parallel. Die Bundesnetzagentur prüft den Antrag bereits, während bis zum 8. Januar 2024 noch die Konsultationen liefen, bei denen Dritte Änderungswünsche anmelden konnten. Innerhalb des ersten Quartals 2024 wollen die Fernnetzbetreiber unter Berücksichtigung der Rückmeldungen ihren finalen Entwurf für das Kernnetz vorlegen, den die Bundesnetzagentur dann – so die Hoffnung – schnell genehmigt.

---------- Werbung ----------

Kernnetz für Wasserstoff, den es noch nicht gibt

Das Wasserstoffkernnetz soll ein Henne-Ei-Problem der Dekarbonisierung lösen: Ohne Wasserstoff lohnt sich der Bau von Infrastruktur nicht, und ohne Infrastruktur gibt es keinen Wasserstoffhochlauf. Mit dem Wasserstoffkernnetz setzt die Bundesregierung nun die Henne ins Nest. „Wir wollen jetzt ein Netz für einen Energieträger aufbauen, der noch nicht da ist“, machte Habeck Mitte November bei der Pressekonferenz deutlich.

Die meisten der auszubrütenden Eier – also die Wasserstoffprojekte – existieren bisher ebenfalls nur auf dem Papier. Die Anschlussleistung muss bei mindestens 100 MW liegen. Kleinere Projekte sollen im nächsten Schritt auf einer untergeordneten Netzebene angeschlossen werden. Schwer dekarbonisierbare Industrien sind ein Schwerpunkt, aber auch Reallabore und Elektrolyseure sind darunter – insbesondere in Regionen mit viel H2-Erzeugung. So ist zum Beispiel eine Neubauleitung zu Offshore-Windparks in der Nordsee verzeichnet.

Viele Projekte haben von der EU den Status „Important Project of Common European Interest“ (IPCEI) oder „Project of Common Interest“, kurz PCI, verliehen bekommen. Für IPCEI-Projekte gibt es Ausnahmen vom ansonsten strengen Wettbewerbsrecht der EU: Sie dürfen deutlich höhere Zuschüsse erhalten. Der IPCEI-Status bringt zudem die Aussicht auf schnellere Genehmigungen und eine Förderung aus EU-Töpfen.

Tab. 1: Ausspeisemengen nach Art der Projekte in TWh, Mehrfachnennungen sind möglich

KWK-Anlagen

157

Eisen und Stahl

50

IPCEI, PCI- und Reallabor-Projekte

49

Chemie

32

Raffinerien

30

Speicher

11

Glasindustrie (inkl. Glasfaser)

2

mittlere bis große Produktionsstätten für Keramik und Ziegelprodukte

1

gesamt

279

Quelle: FNB Gas

Das nach jetzigem Stand vorgesehene H2-Kernnetz soll laut Antragsentwurf eine Ausspeisung von 279 TWh decken. Die Industriezweige Stahl, Chemie, Raffinerien, Glas, Keramik und Ziegeleien machen davon 115 TWh aus, KWK-Anlagen 157 TWh. Der für 2030 erwartete Bedarf liegt in der fortgeschriebenen Wasserstoffstrategie je nach Szenario bei 95 bis 130 TWh, inklusive Derivaten wie Ammoniak und Methanol, zuzüglich des zu ersetzenden grauen Wasserstoffs für Industrieanwendungen. Nach 2030 soll der Wasserstoffbedarf „stark ansteigen“.

Etwa 30 bis 50 Prozent des erwarteten Bedarfs an Wasserstoff werde Deutschland selbst decken können, erklärte Habeck. Im Vergleich zu Öl, Erdgas und Kohle, die zu nahezu 100 Prozent importiert werden, sei das eine deutliche Verringerung der Abhängigkeit.

Finanzierung über Netzentgelte

Rund 19,8 Mrd. Euro soll das Kernnetz nach Kalkulation der Fernnetzbetreiber kosten. Einspielen sollen sich diese rein privatwirtschaftlich über die Netzentgelte – so zumindest sieht der Idealfall aus. Doch eine jahrzehntelange Investition in eine Infrastruktur für einen Energieträger, der noch eine ganze Weile auf politische Unterstützung angewiesen sein wird, ist kein Selbstläufer. Und auf der Verbraucherseite würde die direkte Entgeltfinanzierung bedeuten, dass die Entgelte für die ersten Kunden immens hoch wären, da sie das gesamte Netz zunächst allein finanzieren müssten.

Um diese absehbaren Probleme zu vermeiden, hat die Bundesregierung die mittlerweile dritte Novelle des Energiewirtschaftsgesetzes (EnWG) in dieser Legislatur angeschoben. Der Entwurf vom 15. November setzt zwei Eckpfeiler. Erstens will die Regierung die Netzentgelte anfangs begrenzen. Das „Hochlaufentgelt“ soll im gesamten Kernnetzgebiet einheitlich sein und von der Bundesnetzagentur festgelegt werden. Die kalkulatorische Eigenkapitalverzinsung steht bereits im Gesetzentwurf: Sie soll bis Ende 2027 bei 6,69 Prozent liegen und danach dreijährlich neu festgesetzt werden.

Und zweitens soll die Refinanzierung zeitlich gestreckt werden. Erst im Jahr 2055 soll das Kernnetz die Investitionen mitsamt Renditen wieder eingespielt haben. Das ist Jahre nach dem Zeitpunkt, zu dem Deutschland klimaneutral sein soll.

Dreh- und Angelpunkt ist dabei ein sogenanntes Amortisationskonto, das Einnahmen und Ausgaben zeitlich und räumlich ausgleichen soll. Dass das Amortisationskonto in den Anfangsjahren im Minus sein wird, ist absehbar und auch im Gesetz so vorgesehen. Führen soll es die staatliche Förderbank KfW, die somit eine Art Überziehungskredit einräumen muss – auch wenn dies nicht die offizielle Formulierung ist. Doch nach und nach soll sich das Konto füllen und spätestens im Jahr 2055 ausgeglichen sein. Bleibt dann noch ein Minus, sollen die Netzbetreiber davon 24 Prozent selbst tragen – der Rest geht auf Staatskosten.

„Der Gesetzentwurf enthält viele wichtige Grundlagen für die Finanzierung des Wasserstoffkernnetzes. Einige Aspekte müssen allerdings noch geklärt werden. Wichtig ist, dass es nun vorwärts geht“, bilanziert Barbara Fischer, Geschäftsführerin der FNB Gas.

IPCEI-Projekte bangen um Finanzierung

Doch das Wasserstoffkernnetz kann sich nur amortisieren, wenn auch die vorgesehenen Projekte Realität werden. „Das H2-Kernnetz ist Teil eines größeren Szenarios, das von den Förderbescheiden für die Umstellung von Stahlwerken bis zu unserer Kraftwerksstrategie reicht“, sagte Habeck bei der Pressekonferenz zur Vorstellung des Kernnetzes im November, einen Tag vor dem Urteil des Bundesverfassungsgerichts zum Klima- und Transferfonds. Wer also im Jahr 2024 mit einem Förderbescheid für ein Wasserstoffprojekt rechnen darf, war bei Redaktionsschluss unklar und ist es vermutlich beim Erscheinen dieser Ausgabe immer noch.

Bereits ab April 2025 sind laut dem Entwurf der Fernnetzbetreiber die ersten Inbetriebnahmen für Leitungsabschnitte geplant. Bei den meisten handelt es sich um Umstellungen von Erdgasleitungen.

Leitungsabschnitt

Betrieb ab

Nenndurchmesser

(DN)

Länge

(km)

Druckstufe (bar)

Projekt

Schepsdorf-Frenswegen

04/2025

450

20,6

64

GET H2 (IPCEI)

Frenswegen-Bad Bentheim

04/2025

400

19,7

64

GET H2 (IPCEI)

GET H2 Emsbüren-Bad Bentheim

04/2025

400

14,5

70

GET H2 (IPCEI)

GET H2 Bad Bentheim-Ledgen

04/2025

400

31,3

70

GET H2 (IPCEI)

Hanekenfähr-Schepsdorf (Neubau)

04/2025

500

5,8

64

GET H2 (IPCEI)

Bad Lauchstädt-Milzau

06/2025

500

8,5

40

Energiepark Bad Lauchstädt (Reallabor)

Milzau-Leuna

06/2025

500

10,9

40

Energiepark Bad Lauchstädt (Reallabor)

OPAL (Lubmin-Uckermark)

12/2025

1400

112,3

100

Flow – making hydrogen happen (PCI)

OPAL (Uckermark-Radeland)

12/2025

1400

169,5

100

Flow – making hydrogen happen (PCI)

JAGAL (Radeland-Bobbau)

12/2025

1200

114,0

100

Flow – making hydrogen happen (PCI)

Quelle: FNB Gas

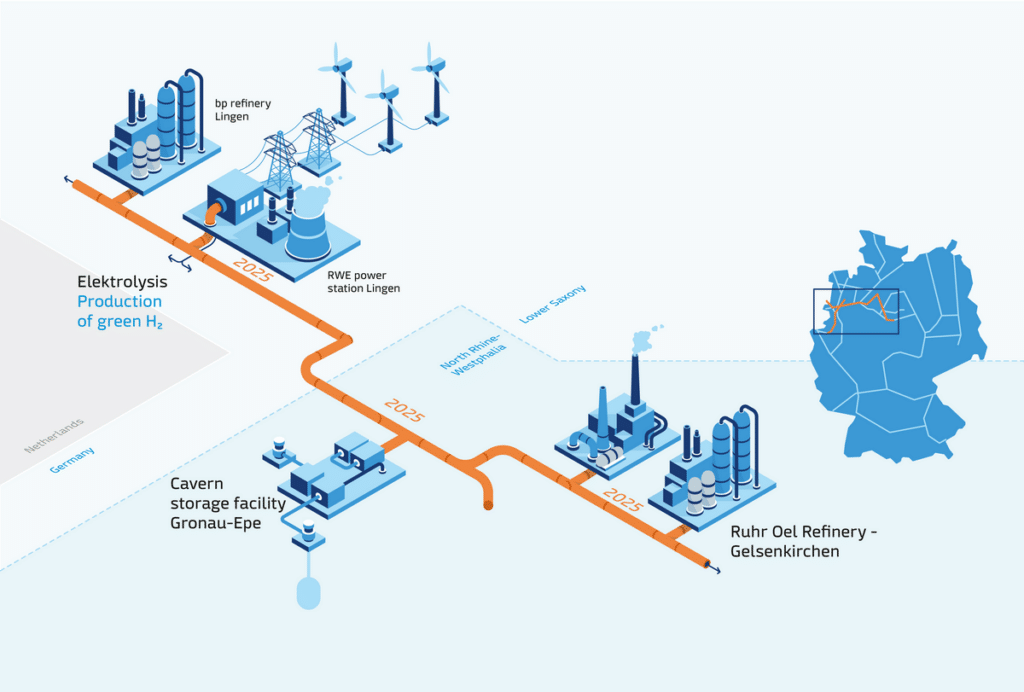

Dabei sollen laut der Liste der Fernnetzbetreiber bereits im April 2025 die ersten Anlagen Wasserstoff ins Kernnetz ein- und ausspeisen können. Die entsprechenden Netzabschnitte befinden sich in Niedersachsen und Nordrhein-Westfalen und führen zu den Anlagen des „GET H2 Nukleus“, einem H2-Ökosystem mit IPCEI-Status, der höhere Zuschüsse von Bund und Land erlaubt. In Lingen will RWE einen 100-MW-Elektrolyseur mit Windstrom betreiben. Der Wasserstoff soll durch umgewidmete und neue Leitungen bis zum Chemiepark Marl und zur Ruhr Oel Raffinerie in Gelsenkirchen gelangen, und eine Kaverne in Gronau-Epe soll als Speicher dienen.

Doch bei Redaktionsschluss warteten die Projektpartner noch auf die Notifizierung aus Brüssel, die eigentlich schon zum Jahresende 2022 hätte erfolgen sollen. Erst wenn die EU grünes Licht gibt, dürfen Bund und Länder die Förderbescheide ausstellen, was angesichts der aktuellen Haushaltslage für Nervosität sorgt.

Rund um den GET H2 Nukleus in Nordrhein-Westfalen soll der Wasserstoff bereits im April 2025 fließen

Insgesamt 62 Wasserstoff-IPCEI gibt es in Deutschland, einige haben allerdings schon einen Förderbescheid erhalten. Dazu gehören zum Beispiel ein BASF-Elektrolyseur in Ludwigshafen, ein Stahlwerk der Salzgitter Flachstahl und das Werk von Thyssenkrupp in Duisburg. Viele Unternehmen haben bereits auf eigenes Risiko mit den Maßnahmen begonnen, um die knappen Zeitpläne einzuhalten. Ein Lichtblick dabei ist, dass „nur“ 70 Prozent der Zuschüsse in den IPCEI-Projekten vom Bund stammen, die übrigen 30 Prozent kommen von den jeweiligen Ländern.

Reallabore: Zuschuss über Energieforschungsprogramm

An zweiter Stelle auf der Projektliste steht der Energiepark Bad Lauchstädt, dessen Anschluss im Juni 2025 vorgesehen ist. Ein 30-MW-Elektrolyseur soll dort unter Einsatz von erneuerbarem Strom aus einem Windpark in der Nähe grünen Wasserstoff produzieren. Über eine umgestellte Erdgaspipeline von Ontras soll dieser zu den Chemiefabriken in Mitteldeutschland gelangen. Auch ein Speicher ist vorgesehen – zunächst oberirdisch, später soll eine eigens gesolte Salzkaverne folgen.

Insgesamt sind Kosten von rund 150 Mio. Euro veranschlagt, davon 34 Mio. Euro aus Bundesmitteln. Den Bescheid für die erste Ausbaustufe erhielt das Reallabor bereits im Jahr 2021. Seit dem ersten Spatenstich im Juni 2023 ist in Bad Lauchstädt der Leitungsumbau im Gange. Ontras trennt den umzustellenden Abschnitt nach und nach vom Erdgasnetz und tauscht Armaturen aus. Jüngster Schritt war der Einbau einer Molchschleuse (s. Abb. 3), um intelligente Messsonden – sogenannte Molche – im laufenden Betrieb in die Leitung einbringen zu können.

Im Reallabor Energiepark Bad Lauchstädt soll ab Juni 2025 der Wasserstoff von Bad Lauchstädt bis Leuna fließen können. Hier zu sehen ist die Molchschleuse, durch die intelligente Messsonden in die Leitungen gelangen können.

Foto: Tom Schulze

Das BMWK listet auf seiner Webseite sechs laufende Reallabore für Sektorenkopplung und Wasserstoff auf, vier davon sind bereits 2021 mit Zuschüssen aus dem 7. Energieforschungsprogramm gestartet. „Wir sind allerdings bisher das einzige großtechnische Reallabor entlang der gesamten H2-Wertschöpfungskette, das bereits eine positive Investitionsentscheidung getroffen hat und in der Umsetzung ist“, sagt Cornelia Müller-Pagel, Projektleiterin des Konsortiums. Dass es auch anders kommen kann, zeigt das Reallabor Westküste100, für das die Raffinerie Heide gerade die Umstellung auf grünen Wasserstoff abgeblasen hat (s. Editorial). Insgesamt finden sich in der Projektliste der Fernnetzbetreiber allerdings nur wenige Reallabore.

PCI-Projekte: Zuschüsse von der EU möglich

Bis Dezember 2025 sollen schließlich mehrere Leitungsabschnitte in Betrieb gehen, die Wasserstoff von Lubmin bis nach Bobbau bei Bitterfeld bringen sollen. Sie gehören zum Projekt „Flow – making hydrogen happen“. Laut den Plänen der Fernnetzbetreiber handelt es sich dabei um die zentrale ostdeutsche Importleitung des künftigen Wasserstoffkernnetzes, die Wasserstoff aus dem Ostseeraum und aus Elektrolyseanlagen entlang der Trasse einsammeln und in die Verbrauchszentren bringen soll.

Perspektivisch will der Netzbetreiber Gascade die Leitung bis nach Baden-Württemberg fortsetzen, heißt es in der Pressemitteilung. Ende November 2023 erklärte die EU die Pipeline zu einem Project of Common Interest (PCI). Laut Bundesnetzagentur sollen PCI Lücken in der Infrastruktur des europäischen Energienetzes schließen und sich durch einen wirtschaftlichen, sozialen und ökologischen Nutzen für mindestens zwei Mitgliedstaaten auszeichnen. „Projekte mit PCI-Status haben die Möglichkeit, sich für europäische Förderinstrumente wie CEF oder Horizon Europe zu bewerben. Nationale Förderinstrumente sind davon unberührt, insofern spielen die Diskussionen rund um den Klima- und Transformationsfonds hier keine Rolle“, erklärt Gascade-Pressesprecher Arne Kupetz.

Die EU-Töpfe sind gut gefüllt. Im Unterprogramm CEF Energy der Connecting Europe Facility (CEF) hat die EU in den letzten zehn Jahren 4,7 Mrd. Euro an Zuschüssen an 107 Projekte verteilt – also im Schnitt 44 Mio. Euro pro Projekt. Im Forschungsprogramm Horizon Europe, das von 2021 bis 2027 läuft, sind 15,1 Mrd. Euro für Klima, Energie und Mobilität reserviert. Projekte auf der PCI-Liste der EU sollen zudem schneller genehmigt werden können.

Tempo machen bei unklarer Sicht

Dass die ersten Projekte so schnell in Betrieb gehen können, ist nur realistisch, weil es sich bei den ersten Teilleitungen fast komplett um umgewidmete Erdgasleitungen handelt. Das soll insgesamt bei 60 Prozent der Leitungskilometer der Fall sein. Dabei handelt es sich zu einem großen Teil um die Leitungen, in denen bisher sogenanntes L-Gas transportiert wurde. Das Erdgas, das einen etwas geringeren Brennwert als das heute gängige H-Gas hat, stammt aus den Niederlanden, die ihre Erdgasförderung bis zum Ende des Jahrzehnts schrittweise einstellen wollen. Vor allem in Nordrhein-Westfalen und Rheinland-Pfalz sollen so Fernleitungen für Wasserstoff verfügbar werden.

Parallel gehe man auch von einem Abnehmen des Erdgasverbrauches aus, erklärt Gößmann auf der Pressekonferenz. Die finanzielle Wirkung lässt sich der Kalkulation der Fernnetzbetreiber entnehmen: Die Neubauleitungen an Land machen zwei Drittel der veranschlagten Investitionen aus, die Umwidmung nur knapp 17 Prozent. Der Rest verteilt sich auf Verdichterstationen und neue Offshore-Leitungen.

Neubauleitungen machen nur 40 Prozent der Leitungslänge im Kernnetz aus, aber zwei Drittel der veranschlagten Investitionen(in Milliarden Euro)

Verdichterstationen

1,7

Leitungen (inkl. Kosten für Nebenanlagen, wie GDRM-Anlagen)

– umzustellende Leitungen der FNB

3,1

– Neubauleitungen der FNB

12,8

– Offshore-Leitungen der FNB

1,6

– umzustellende Leitungen der weiteren potenziellen Netzbetreiber

0,2

– Neubauleitungen der weiteren potenziellen Netzbetreiber

0,3

Gesamtinvestitionen

19,8

Quelle: FNB Gas

Die bisherigen Pläne für das Kernnetz gehen von einem zügigen Hochlauf der Wasserstoffwirtschaft aus. Doch in der Energiewende kam schon vieles anders als gedacht. Deshalb ist eine gewisse Dynamik gleich eingeplant. Ein gemeinsamer Netzentwicklungsplan für Erdgas- und Wasserstoffnetz soll künftig als Planungsinstrument dienen. Er soll alle zwei Jahre neu erstellt werden und jeweils zehn Jahre in die Zukunft reichen.

Doch bevor es losgeht, sind noch einige Hürden zu nehmen – und die sind nicht kleiner geworden. Die meist langwierigen Genehmigungsprozesse abzukürzen, wie Habeck es mithilfe eines Wasserstoffbeschleunigungsgesetzes vorhat, ist dabei nur eine der anstehenden Aufgaben. Der für 2023 angekündigte Entwurf des Gesetzes stand bei Redaktionsschluss noch aus. Eine weitere Hürde bleibt die Finanzierung. Denn selbst wenn der Bund nun das Geld für die IPCEI-Projekte zusammenkratzt, ist das Vertrauen dennoch ins Wanken geraten.

Ob die Projekte in der angepeilten engen Taktung umgesetzt werden, wird man sehen müssen. Ebenso wird nur der Praxistest zeigen, ob es genügend Investoren gibt, die ihr Geld zu den anvisierten Konditionen im deutschen Wasserstoffnetz anlegen wollen. Auch wenn einige Bagger 2024 wirklich rollen, wird das Wasserstoffkernnetz damit noch nicht zu einem Selbstläufer.

Gastartikel von Jorgo Chatzimarkakis, CEO von Hydrogen Europe

Mit dem Ziel, den weltweiten Markthochlauf für Wasserstoff voranzubringen, wurde im Juni 2021 die H2Global-Stiftung gegründet. Die Kernidee dahinter ist das sogenannte „Doppelauktionsmodell“: Dabei wird die Differenz zwischen den aktuell noch hohen Weltmarktpreisen für Wasserstoff und den niedrigeren Preisen, zu denen Wasserstoff zum Beispiel in Deutschland weiterverkauft sowie wirtschaftlich genutzt werden kann, erstattet. Dadurch soll die Industrie ermutigt werden, Wasserstoff zu importieren und in Anlagen für die Wasserstoffnutzung zu investieren. Für dieses Förderkonzept stellt die Bundesregierung rund 900 Mio. Euro zur Verfügung. Im Dezember 2021 gab die EU-Kommission der H2Global-Stiftung mit der beihilferechtlichen Genehmigung grünes Licht. Über zwei Jahre später zeigt sich, dass H2Global ein wertvolles Fundament für weitere Mechanismen geschaffen hat, die in der Lage sind, nicht nur den internationalen Wasserstoff-Markthochlauf voranzutreiben – eine (kritische) Bestandsaufnahme.

H2Global ist eine der besten Erfindungen, seit es Wasserstoff gibt. Die Idee, das Risiko für die Produktion, aber auch den Import von Wasserstoff zu senken und dabei Klimaverträge einzusetzen, ist bahnbrechend. H2Global hat dafür Maßstäbe gesetzt. Viele Politiker haben erst durch dieses Förderkonzept einen Einblick in die vielfältigen Möglichkeiten erhalten, die mit Wasserstoff einhergehen. Gleichwohl müssen wir heute eine ehrliche Bestandsaufnahme machen und uns fragen, warum H2Global nicht automatisch zu einem wichtigen Element innerhalb der Europäischen Wasserstoffbank geworden ist.

---------- Werbung ----------

H2Global-Elemente innerhalb der Europäischen Wasserstoffbank

Die gute Nachricht ist: Seit dem Start der ersten Auktion der EU-Kommission für die Produktion von Wasserstoff Ende November 2023 steht die Europäische Wasserstoffbank in den Startlöchern. Diese hat, wie H2Global, unter anderem das Ziel, Investitionen in die erneuerbare Wasserstofferzeugung zu unterstützen. Die Bank soll also einen Beitrag zu den europäischen Wasserstoffkapazitäten für Im- und Exporte leisten.

800 Mio. Euro sind in dieser ersten Auktion in einer Pilot-Ausschreibung angeboten worden. So möchten die Verantwortlichen der EU-Kommission und der Europäischen Wasserstoffbank testen, wie reaktiv die europäische Industrie bei der Frage der erneuerbaren Wasserstofferzeugung ist. Neben der ersten Auktion war zudem wichtig, dass EU-Kommissionspräsidentin Ursula von der Leyen sich dafür stark machte, drei Mrd. Euro für diesen neuen Hebel – die Europäische Wasserstoffbank – zur Verfügung zu stellen. Dieser Betrag soll bis Frühjahr 2024 fließen, tangiert aber nur die Produktion von erneuerbarem Wasserstoff. Was ist jedoch mit der Nachfrageseite und der daraus resultierenden H2-Importstrategie für die europäische Industrie?

---------- Werbung ----------

Hier müssen wir jetzt Elemente, wie sie aus H2Global bekannt sind, in die Europäische Wasserstoffbank integrieren. Während die Produktionsausschreibungen für erneuerbare Wasserstofferzeugung durch die Wasserstoffbank mit festen Prämien einhergehen, sollten die Nachfragemechanismen – also H2-Importe – durch einen Klimavertrag im Rahmen von Differenzverträgen unterstützt werden. Der Bezugspunkt für die Differenz könnte der CO₂-Preis sein.

Dabei sind die Erfahrungswerte aus dem H2Global-Modell sehr wichtig. Das Modell wird in Zukunft allerdings zu einem Marktmechanismus umfunktioniert. Widergespiegelt wird also die tatsächliche H2-Nachfrage. Vor diesem Hintergrund wäre es am besten, wenn Teile der nationalen Öl- und Gasreserven obligatorisch um H2-Reserven oder dessen Derivate ergänzt würden. Dann hätte die Wasserstoffnachfrageseite eine konkrete Quote zu erfüllen. Der Grund: Durch etwaige Wasserstoffreserven wäre eine Abnahmesicherheit gegeben. Dafür eignen sich die Elemente von H2Global, die imstande sind, einen sehr raschen H2-Markthochlauf zu gewährleisten. Bis dahin ist es ein weiter Weg, der aber bestritten werden muss.

Grundsätzlich sollte sich die Europäische Wasserstoffbank auf folgende fünf Grundprinzipien konzentrieren: Einfachheit, Umfang, Schnelligkeit, Stabilität und Nachhaltigkeit.

Eine grüne Kapitalmarktunion

H2Global und die Europäische Wasserstoffbank bilden die Speerspitze für den H2-Markthochlauf. Die Gründung einer Green Capital Market Union (CMU) hingegen bildet nicht nur für Wasserstoffprojekte ein weiteres Fundament, sondern für die gesamte europäische Cleantech-Industrie. Die Idee einer grünen Kapitalmarktunion – zusammen mit neu ausgegebenen grünen Anleihen – stammt von EZB-Präsidentin Christine Lagarde.

Es handelt sich dabei um einen mutigen Ansatz, um langfristige Sicherheit für Investitionen in Cleantech sicherzustellen. Damit sollte eine Risikoteilung zwischen dem privaten und dem öffentlichen Sektor einhergehen: Ein öffentlicher Sektor, der von der Privatwirtschaft angeführt wird. Das wäre die richtige Antwort auf die Investitionslücke und die täglich sinkende Wettbewerbsfähigkeit der europäischen Industrie.

Die Idee einer grünen Kapitalmarktunion zeigt auch: Der Hauptantrieb ist Dekarbonisierung und nicht die Konzentration auf einige wenige Technologien. Die richtige Taxonomie, die sämtliche Cleantech-Technologien beachtet, die zu einer schnellen und nachhaltigen Dekarbonisierung führen, wird entscheidend sein. Frei nach dem Prinzip „Zeit bis zur Markteinführung“ im Rahmen von Innovationen sollte hier die „Zeit bis zur Dekarbonisierung“ das Leitprinzip sein. Dies führt uns zu einem reichhaltigen und komplementären Mix an sauberen Technologien.

Blick in die europäische H2– und Cleantech-Zukunft

Steigende Zinssätze sowie hohe Preise für Rohstoffe erschweren es Unternehmen aktuell, Projekte im Bereich der sauberen Energien, wie Wasserstoff, umzusetzen und Finanzmittel zu beschaffen. Entwickler warten daher mit dem Bau von Großprojekten. Sie hoffen auf sinkende Zinssätze. Die bereits knappen Fremdmittel sind noch schwieriger zu beschaffen. Außerdem verursachen diese Mittel aktuell höhere Kreditkosten. Trotz eines starken Anstiegs der Investitionen von Risikofonds in Wasserstoff zwischen 2019 und 2022 bewegt sich die Mittelbeschaffung im ersten Quartal 2023 nur auf einem Drittel des Niveaus vom ersten Quartal 2022.

Zudem sind China und die USA im Cleantech-Bereich auf dem Vormarsch. Das Engagement der Volksrepublik bei der Solartechnik und der damit einhergehenden Kostenrevolution ist bemerkenswert. Diese Tatsache hat zu einer weltweiten Abhängigkeit von chinesischen Solarpanels geführt. Der Windsektor entwickelt sich in gleicher Weise. Und das chinesische Engagement im Bereich von Wasserstoff? 2021 hatte China einen Anteil von bis zu zehn Prozent an der weltweiten Elektrolysekapazität. Heute sind es bereits 50 Prozent.

Mit H2Global, der Europäischen Wasserstoffbank und einer möglichen grünen Kapitalmarktunion haben wir Werkzeuge für eine klimaneutrale europäische Revolution in der Hand. Europa muss noch einen pragmatischen und technologieübergreifenden Ansatz akzeptieren. Dann haben wir noch immer die Chance, mit den schnellen globalen Entwicklungen Schritt zu halten – und so unabhängig wie möglich zu bleiben.

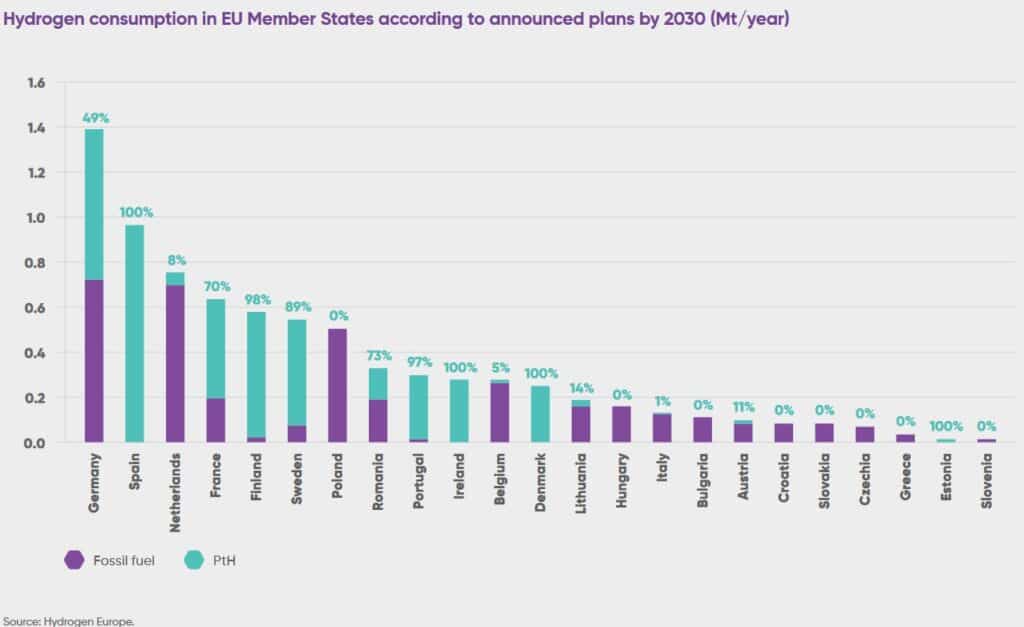

Wasserstoffverbrauch nach EU-Ländern – Balkendiagramm