Ursprünglich Ende 2023 sollte ein „emissionsfreies Taxonomie-Gaskraftwerk“ in Lübesse, einer Gemeinde in Mecklenburg-Vorpommern, in Betrieb gehen, aber wie bei so vielen Projekten gibt es Verzögerungen: Ein Projektpartner ging pleite, und nicht zuletzt die Preissteigerungen der letzten Jahre erforderten Umplanungen. Aber die Verantwortlichen blieben trotz aller Widrigkeiten dran und peilen jetzt 2025/2026 für den Produktionsstart an.

---------- Werbung ----------

Der offizielle Baustart für die Energiewandlungsanlage südlich von Schwerin erfolgte nach vier Jahren Vorbereitungszeit im März 2022. Gemeinsam mit Mecklenburg-Vorpommerns Wirtschaftsminister Reinhard Meyer wurde damals hoffnungsfroh das Startsignal, ein symbolisches „Anbaggern“, für dieses Sektorkopplungsprojekt gegeben, im Rahmen dessen klimaneutrale synthetische Kraftstoffe (e-Fuels) hergestellt werden sollen.

Entgegen früheren Planungen wird jetzt allerdings kein Gaskraftwerk (BHKW) mehr errichtet. Das erzeugte Methan soll zur Produktion von regenerativem LNG (rLNG – liquefied natural gas – Flüssigerdgas) für den Mobilitätssektor genutzt werden. Alternativ ist auch eine Einspeisung in das vorhandene Erdgasnetz denkbar. Außerdem ist jetzt die Versorgung der Wohnbebauung von Lübesse einschließlich des Gewerbegebietes mit Nahwärme Schwerpunkt dieses Vorhabens.

---------- Werbung ----------

Damals war noch die Exytron GmbH mit im Boot. Das Technologieunternehmen aus Rostock musste allerdings Ende August 2022 Insolvenz anmelden. Der Exytron-Geschäftsführer Klaus Schirmer versuchte zwar noch zu retten, was zu retten war, aber im Herbst 2022 kristallisierte sich heraus, dass eine Abwicklung unvermeidlich war, so dass mehrere Mitarbeiter dann anderweitige Arbeit annahmen.

Infolge der Insolvenz verzögerte sich das Projekt um rund ein Jahr, nachdem es zuvor schon bei den Verhandlungen mit Baufirmen, Lieferanten und Banken durch Preissteigerungen und Lieferengpässe zu terminlichen Problemen gekommen war. Inzwischen konnte aber nach einer öffentlichen Ausschreibung im Herbst 2023 ein international aktiver Anlagenbauer gewonnen werden. Heiko Teichmann, Geschäftsführer der Lübesse Energie GmbH, zeigte sich gegenüber HZwei entsprechend zuversichtlich: „Die Energiewandlungsanlage wird im Zeitraum 2024/2025 hergestellt, montiert und in Betrieb gesetzt werden, so dass ab Ende 2025/Anfang 2026 die Inbetriebnahme und danach eine kontinuierliche Belieferung potenzieller Inverkehrbringer mit rLNG und eine Einspeisung von Wärme in das noch zu errichtende Nahwärmenetz möglich sein wird.“

Power-to-X-Anlage im Gewerbegebiet

Konkret ist geplant, auf einer etwa 20.000 Quadratmeter großen Fläche im Gewerbegebiet von Lübesse eine Wasserstoff- und Methanerzeugungsanlage aufzubauen, die im ersten Ausbauschritt über eine Elektrolyseleistung von bis zu 8 MW verfügen soll. Sie soll teilweise zur Speicherung und Nutzung des grünen Stroms aus lokalen Windkraftanlagen, für die die 20-jährige EEG-Vergütung ausgelaufen ist, für die saubere und günstige Energieversorgung des Dorfes sowie eines angrenzenden Gewerbegebietes dienen. Weiterer Grünstrom wird aus regionalen und überregionalen Windenergieerzeugungs- und Photovoltaik-Anlagen kommen. Das Wirtschaftsministerium von Mecklenburg-Vorpommern hat zugesichert, das Vorhaben mit 15 Mio. Euro zu unterstützen. Der Windparkentwickler Naturwind aus Schwerin sowie die VR-Bank Nord eG aus Flensburg sind weiterhin mit dabei.

Bernd Jeske, Geschäftsführer der Lübesse Energie GmbH, sagte: „Der dezentrale Ansatz führt dazu, dass Energie dort verbraucht wird, wo sie erzeugt wird. Zudem verbindet das Projekt die Stromwende mit der Verkehrs- und Wärmewende und zeigt auf, wie Sektorenkopplung vorangetrieben werden kann.“

Zur weiteren Planung erklärte Teichmann: „Die im Zusammenhang mit den exothermen Verfahren der Elektrolyse und der Methanisierung entstehende, unvermeidbare Abwärme wird einem neu zu errichtenden Nahwärmenetz zugeführt, das sowohl die Wohnbebauung als auch das Gewerbegebiet in Lübesse mit Heizenergie versorgen soll.“

Die Aktie von Cummins Engine macht Freude: Der Kurs stieg auf ein neues Jahreshoch, nachdem das Unternehmen einen langjährigen Rechtsstreit – es ging um nicht eingehaltene Abgasnormen bei Motoren – mit einer Strafzahlung in Höhe von 1,6 Mrd. US-$ beilegen konnte und dieses Kapitel damit abgeschlossen ist. Insgesamt kostete dieser Vergleich 2,04 Mrd. US-$. Bezogen auf den Wert pro Aktie hätte Cummins im Jahr 2023 gut 19 US-$ verdient, wenn man die oben genannten Kosten einbezieht. So waren es ca. 6 US-$/Aktie.

Die Dividende bleibt auf hohem Niveau – zuletzt 1,68 US-$ pro Aktie im Quartal. Der Umsatz stieg um zehn Prozent auf 34,1 Mrd. US-$ im Jahr 2023 und soll auch in Zukunft weiter wachsen. Die Tochtergesellschaft Accelera, die sich auf das Geschäft rund um saubere Energie (Motoren, Batterien, Brennstoffzellen, Elektrolyse etc.) konzentriert, konnte den Umsatz auf 354 Mio. US-$ steigern und soll im laufenden Geschäftsjahr auf 450 bis 500 Mio. US-$ wachsen. Dieser Bereich zählt über das Programm Destination Zero zu den Zukunftsfeldern des Konzerns und erfordert erhebliche Investitionen. Daher wird dieser Bereich in diesem Jahr einen Verlust von 400 Mio. US-$ ausweisen, der aber seine logische Grundlage in den hohen Anfangsinvestitionen hat. Immerhin konnte Accelera allein für Elektrolyseure bereits einen Auftragsbestand von 500 Mio. US-$ aufbauen. Auch die Abspaltung der Tochter Atmus Filtration Technologies an die Aktionäre (Tauschangebot) steht kurz vor dem Abschluss. Cummins hält hier über 80 Prozent. Das Unternehmen wird mit 1,9 Mrd. US-$ bewertet.

---------- Werbung ----------

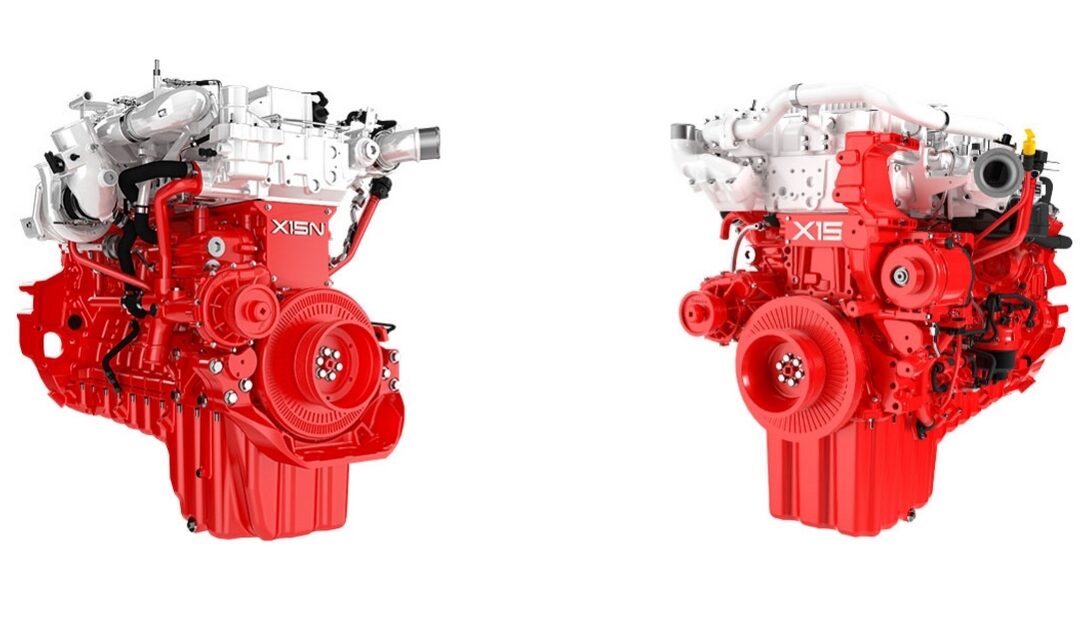

Neue Motorenentwicklung HELMTM

Kurstreibend kann indes die Entwicklung einer neuen Generation von Motoren gewertet werden. Diese Aggregate, basierend auf der X15-Motorenplattform, können mit Erdgas genauso betrieben werden wie mit Wasserstoff (ab 2028) und E-Fuels. HELMTM steht für High Efficiency, Low Emission, Multiple Fuels. Sie sollen dazu beitragen, den heutigen Dieselbedarf der Kunden deutlich zu verringern. Testläufe sind mit Walmart und UPS im Gange wie auch mit Paccar für dessen Class 8 Kenworth T680-Lkw. Cummins investiert vorerst 1 Mrd.US-$ in dieses Projekt.

---------- Werbung ----------

Auf dem aktuellen Kursniveau – das Unternehmen hat eine Marktkapitalisierung von ca. 39 Mrd. US-$ – erscheint mir die aktuelle Bewertung ausreichend, wobei Cummins als Standardwert mit hoher Dividendenrendite gilt. Ich würde jetzt realisieren und eher auf den vergleichbaren Konkurrenten aus China, Weichai Power, setzen, da dieses Unternehmen nur halb so hoch bewertet ist wie Cummins und zudem besondere Fantasie in Sachen Wasserstoff und Brennstoffzelle besitzt. Cummins wird aber seinen eigenen Weg in Sachen Wasserstoff gehen. Die dafür zuständige Tochter Accelera hat ein sehr hohes Wachstumspotenzial, was sich in einigen Jahren positiv auf den Gesamtkonzern auswirken wird.

Risikohinweis Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Der Aktienkurs von Ballard Power befindet sich auf einem Tiefstand. Die veröffentlichten Zahlen für das vierte Quartal 2023 und das Gesamtjahr 2023 zeichnen ein widersprüchliches Bild. Die vom Vorstand ausgeführten Zukunftsaussichten geben jedoch Anlass zu Optimismus. Der Umsatz stieg im vierten Quartal auf 46,8 Mio. US-Dollar – ein Plus von 132 Prozent gegenüber dem Vorjahresquartal. Der Auftragseingang lag im vierten Quartal bei beachtlichen 64,7 Mio. US-$, wobei sich der Auftragsbestand (Backlog) leicht um drei Prozent auf 130,5 Mio. US-$ verringerte, da Ballard mehr Aufträge zur Ausführung (Auslieferung) brachte. Allerdings ging der Auftragsbestand um 21,7 Mio. US-$ zurück, da es bei einem Kunden zu Verzögerungen kam. Dieser Auftrag ist nicht verloren, kann aber noch nicht bilanziert werden.

Der Gesamtumsatz lag 2023 bei 102,4 Mio. US-$, unterm Strich blieb für das Gesamtjahr ein Verlust von 0,48 US-$/Aktie. Das sind aber alles Momentaufnahmen, die die Perspektiven des Unternehmens ausblenden, denn wichtige Märkte für die Brennstoffzelle stehen erst am Anfang einer langen Phase starken Wachstums. In den USA arbeitet Ballard am Aufbau einer neuen Produktionsstätte, wie jüngst bekannt wurde, und zwar einer in Texas: Hier sollen einmal 20.000 BZ-Stacks im Jahr produziert werden, wie auch die MEA. Investitionsvolumen: 160 Mio. US-$, wobei Zuschüsse in Höhe von 40 Mio. US-$ winken. Baut man ein solches Werk, wenn man nicht an die Zukunft der eigenen Technologie und deren Markt glaubt? Mitnichten.

---------- Werbung ----------

Bei BZ-Bussen geht es richtig los

Beeindruckend ist die Entwicklung der Lieferungen und Auftragseingänge von BZ-Modulen für Busse. Ein Beispiel: Der Bushersteller Solaris begann seine Zusammenarbeit mit Ballard im Jahr 2013 mit dem Kauf von zwei Modulen. In den folgenden zehn Jahren bestellte Solaris 213 Module. Allein im Jahr 2023 waren es schon 365 Module. Laut Ballard ist dies erst der Anfang einer wahren Auftragswelle. Ähnlich sieht es beim langjährigen Kooperationspartner NFI aus: 141 Module im Jahr 2023, was erst der kleine Anfang des möglichen Auftragsvolumens sein soll, so der Kommentar.

---------- Werbung ----------

NFI vereint unter seinem Dach diverse Busmarken wie New Flyer (70 Prozent Marktanteil bei Transitbussen in den USA), aber auch Alexander Dennis (Doppeldecker) und MCI. Die Jahresproduktion beläuft sich auf 8.000 Busse. Nun wurde die Partnerschaft mit Ballard verstärkt und bereits 100 BZ-Module bestellt, die bis 2024 ausgeliefert werden sollen.

Bis zum Jahr 2037 soll es weltweit 650.000 Busse geben (Information Trends), die mit Wasserstoff fahren. 2022 waren es gerade mal 4.000. Die Preisparität von batterieelektrischen und wasserstoffbetriebenen Bussen soll im Jahr 2030 erreicht sein. Dann soll es auch genügend H2-Stationen geben und der Wasserstoffpreis paritätisch mit dem Dieselpreis sein. Ballard ist heute der eindeutige Marktführer und könnte dies auch bleiben.

China – der Riese erwacht

Das Joint Venture mit Weichai zur Produktion von BZ-Modulen für Lkw und Busse ist immer noch nicht richtig in Fahrt gekommen. Regulatorische Bedingungen und Förderprogramme sowie Initiativen einzelner Provinzen stimmen Ballard zuversichtlich, dass es bald richtig losgehen wird. 20.000 komplette BZ-Systeme (Leistungsspektrum von 50 bis 200 kW) können hier pro Jahr gebaut werden. Das entspricht einer Jahreskapazität von 2 GW an BZ-Leistung. Im Jahr 2023 wurden in China 7.500 BZ-Fahrzeuge verkauft – insgesamt gibt es dort inzwischen 7.300 BZ-Busse und 13.700 BZ-Lkw. Durch besondere Fördermaßnahmen der Provinz Shandong (wo die Produktion angesiedelt ist) soll das JV ab 2024 endlich an den Start gehen.

Aus dem Vereinigten Königreich meldet Ballard einen Auftrag über 15 MW BZ-Leistung. Es handelt sich um 150 FCmove-Module für einen namentlich nicht genannten Kunden, mit dem eine Absichtserklärung über weitere 296 FCmove-Module mit Lieferung bis März 2026 besteht. Dabei geht es um netzferne Stromerzeugung aus erneuerbaren Energien. Gleichzeitig meldet Ballard den erfolgreichen Abschluss von Testreihen für BZ-Backup-Systeme für Rechenzentren mit Caterpillar und Microsoft. Letzteres könnte die Basis für Großaufträge sein.

Bodenbildung beim Aktienkurs abgeschlossen?

Der Kursanstieg von 1 bis 2 US-$ (2018 bis 2020) auf über 40 US-$ Ende 2021 und der anschließende Kursrückgang auf aktuell rund 2,70 US-$ sollten nun wieder in einen nachhaltigen Aufschwung münden. Damit ist das gesamte H2-Ökosystem an der Börse beschrieben: Es beginnt mit technologischen Entwicklungen, die an der Börse zu einer Erwartungshaltung führen, die sich in stark steigenden Aktienkursen der börsennotierten Unternehmen der Branche ausdrückt.

Dies war Ende 2021 der Fall. Danach kam es nach und nach zu starken Kurseinbrüchen, verbunden mit einer zunehmenden Desillusionierung der Investoren. Gemäß dem Gartner-Hype-Zyklus geht die BZ- und H2-Branche jetzt in einen langfristigen Aufwärtstrend über, denn die Märkte kommen in Schwung. Bei Wasserstoff geht es um Produktion, Transport, Anwendungen, Märkte u. v. m. Dabei ist klar, dass es sich um eine disruptive neue Technologie und Industrie handelt.

Kombiniert man diese Analyse mit dem langfristigen Elliott-Wave-Chart, ergibt sich ein Bild, wonach die Ballard-Aktie jetzt ihren Boden bildet (ein aktueller Sell Off als Ende der Abwärtsspirale), gerade zu einem Zeitpunkt, wo die Anleger fast nicht mehr an den Erfolg des Unternehmens glauben wollen, was sich in dem sehr niedrigen Aktienkurs und der Börsenbewertung von ca. 0,8 Mrd. US-$ bei gleichzeitig 751 Mio. US-$ auf der Bank ausdrückt. Heute haben wir reale Zahlen, wenn man sich nur die über 1.680 Busse ansieht, die mit Ballard-Technologie fahren. Die Wasserstoffkosten pro 100 km sinken massiv, ebenso werden die Module durch Kostensenkungsprogramme und Materialoptimierungen immer wettbewerbsfähiger – auch im Vergleich zu batterieelektrischen und dieselbetriebenen Bussen.

Liegen die Kosten für Dieselkraftstoff bei durchschnittlich 240 US-$/Tag und bei der Batterie bei 16 US-$ für Strom/Tag, so liegt die Brennstoffzelle (Wasserstoff) inzwischen bei durchschnittlich 85 US-$/Tag. Man muss aber auch die Ladezeiten eines batterieelektrischen Busses berücksichtigen, während Wasserstoff und Diesel in wenigen Minuten getankt werden können. Insbesondere bei bestimmten Anwendungen (mit langen Strecken, hügeligem Gelände, Witterungseinflüssen) ist der Wasserstoffbus dem batterieelektrischen Bus überlegen.

Hinzu kommt, dass Wasserstoff immer günstiger wird. Lag der Durchschnittspreis pro kg bislang noch bei 10 Euro, so sollen in ein bis zwei Jahren durchschnittlich 6,48 Euro machbar sein, in zwei bis drei Jahren 3 bis 5 Euro/kg, und in 10 bis 15 Jahren, so sagt man, könnten es sogar nur noch 1 bis 2 $ pro kg sein. Die Gesamtkosten (Total Cost of Ownership) für den Wasserstoffbus werden massiv sinken, und Diesel wird ersetzt werden müssen.

Ballard setzt gelassen auf die Skalierung seiner Technologien und den bevorstehenden Hochlauf wichtiger Sektoren wie des Schwerlastverkehrs. Schon im laufenden Jahr 2024 soll der Auftragseingang für BZ-Module für Busse stark ansteigen, wobei sich die Umsatzerwartung mit 30 zu 70 Prozent auf das erste und zweite Halbjahr verteilt. Auftragseingänge werden sich auf den Börsenkurs auswirken, weniger die nächsten Quartalszahlen.

Fazit: Ballard ist bilanziell sehr gut aufgestellt. Mit über 750 Mio. US-$ Liquidität kann das Unternehmen sein zukünftiges Wachstum (Ausbau bestehender Kapazitäten, geografische Expansion) sehr gut aus eigener Kraft stemmen. Schlüsselmärkte wie BZ-Busse und -Lkw stehen gerade erst in den Startlöchern und werden langfristig für ein sehr hohes Wachstum des Unternehmens sorgen. Dass dies alles länger dauert als erwartet, ist für die Entwicklung eines neuen Marktes normal. Das Jahr des eigentlichen Durchbruchs (Gewinnzone) wird 2025/26 sein, da bis dahin die wichtigsten Rahmenbedingungen (u. a. Verfügbarkeit von H2-Infrastruktur) geschaffen sind und die Regulierung sowie Förderprogramme weltweit (USA, EU und Asien) im positiven Sinne voll greifen. Ballard dürfte einer der Gewinner dieser Entwicklung sein. 2024 wird von steigenden Auftragseingängen geprägt sein. Kaufen und liegen lassen. Anlagehorizont: mindestens zwei bis drei Jahre.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Die Bilanzpressekonferenz vom Februar 2024 zum vierten Quartal sowie zum Gesamtjahr 2023 und vor allem der Ausblick auf das laufende Geschäftsjahr bestätigen meine sehr optimistische Einschätzung dieses Start-ups. Von den 42 gebauten TreFCEV wurden 35 im vierten Quartal ausgeliefert. Sieben befinden sich in der Erprobung bei Flottenbetreibern. Die batterieelektrischen Lkw TreEV werden nach den Problemen mit den Batterien und deren Austausch im Laufe des Jahres bis zum Ende des zweiten Quartals wieder zu ihren Käufern zurückkehren.

Nikola kann jeden gebauten TreFCEV sofort verkaufen, denn die Nachfrage ist da, aber es gibt noch nicht genügend Zulieferteile. 2024 sollen 300 bis 350 verkauft werden. Stark ist die Position bei den Gutscheinen HVIP Voucher, von denen Nikola fast alle (99 Prozent/355 von 360) für wasserstoffbetriebene Fahrzeuge verkaufen kann. Wir sprechen von bis zu 408.000 US-$ Förderung pro BZ-Lkw. Bei den BEV sind es 95 Voucher bis Ende Januar 2024.

---------- Werbung ----------

Sich in der Anfangsphase auf Kalifornien und Kanada zu konzentrieren, ist angesichts der dortigen Förderprogramme sinnvoll. Parallel arbeitet Nikola über seine Tochter HYLA daran, wichtige Standorte (u. a. Hafenanlagen in Kalifornien wie LA oder Orlando) zunächst mithilfe von mobilen H2-Tankstellen mit dem notwendigen Wasserstoff zu versorgen (deutlich weniger Regulierungsaufwand als bei festen Standorten), um dann je nach Erfahrung und Bedarf feste H2-Tankstellen aufzubauen.

Hinzu kommt die Partnerschaft mit FirstElement Fuel, einem Unternehmen, das bereits an wichtigen Knotenpunkten (Häfen wie Orlando) Standorte betreibt und dort 100 bis 200 Lkw pro Tag mit dem nötigen Wasserstoff versorgt. Die Verfügbarkeit von ausreichend Wasserstoff ist laut einem Take aus der Pressekonferenz jedenfalls gegeben. Dabei sind auch die zukünftig auszuliefernden TreFCEV und deren H2-Bedarf bereits berücksichtigt. Aktuell sind neun Standorte des eigenen HYLA-Programms neben denen von FirstElement Fuel in der Entwicklung. Insgesamt werden dort perspektivisch über 60 H2-Tankstellen entstehen.

---------- Werbung ----------

Alle wichtigen Positionen besetzt – mit Toptalenten

Nun ist auch der CFO-Posten neu besetzt: Thomas B. Okray ist der neue Finanzvorstand. Er kann eine beeindruckende Vita vorweisen: Okray war CFO bei Firmen wie Eaton, aber auch in leitender Funktion in der Logistiksparte (Fulfillment) bei Amazon und 14 Jahre in Toppositionen bei GM – auch hier als CFO.

Mit Jonathan Pertchik holt sich Nikola einen neuen Vorstand ins Haus, der schon als CEO bei TravelCenters of America erfolgreich tätig war. Das Unternehmen wurde von BP übernommen und zählt zu den größten Betriebshofbetreibern in den USA. Hier könnten einmal Wasserstofftankstellen von Nikola positioniert sein – vergleichbar Pilot Flying J –, wenn es zu einer Kooperation käme (eine Idee).

Ole Höfelmann wird über die Tochtergesellschaft HYLA Präsident von Nikola Energy. Zuvor war er für die weltweiten Infrastrukturaktivitäten des Unternehmens verantwortlich. In seiner Karriere hatte er 30 Jahre lang zahlreiche Führungspositionen bei Air Liquide inne, unter anderem als CEO von Air Liquide Spanien mit 3.000 Mitarbeitern. Außerdem war er bei Plug Power als Leiter des Bereichs Elektrolyse tätig. Darüber hinaus ist er Vorstandsmitglied verschiedener Verbände wie der California Fuel Cell Partnership.

Carla Tully vervollständigt den Vorstand. Sie hatte Führungspositionen in Fortune-150-Unternehmen inne, u. a. als Mitbegründerin von Earthrise Energy (über 1,5 GW erneuerbare Energie), war im Vorstand des Citizens for Responsible Energy Solutions Forum sowie in leitenden Positionen bei MAP Energy (2,4 Mrd. US-$ Marktkapitalisierung) und AES Corp. Nikola kann so auf ein umfassendes Know-how in den Bereichen M&A, Private Equity und CSR zurückgreifen. Damit ist Nikola auf allen Führungspositionen bestens für die Zukunft gerüstet.

Lkw im Einsatz – Kunden sehr zufrieden

Mehrere Kundenberichte über Langstreckenfahrten mit wasserstoffbetriebenen Lkw fallen sehr positiv aus: Coyote Container fuhr vom Hafen Oakland nach Long Beach, dann nach Iowa und Ontario und zurück zum Hafen Portland – mit nur einer H2-Tankfüllung 866 Meilen. MTA Trucks fuhr 519 km von Edmonton nach Calgary und zurück. Der Tank war am Ende der Strecke noch zu 40 Prozent gefüllt – bei minus zehn Grad. Weitere Beispiele beziehen sich auf Touren von über 1.000 Meilen an einem Tag bei voller Beladung.

Spezielle Fantasie mit dem Badger?

Ja, Sie lesen richtig: Ember hat 2023 von Nikola die Markenrechte (IP, Design) und Prototypen für diesen stark aussehenden SUV namens Badger erworben. Nikola hat diese Werte im Rahmen eines Equity-Swaps (Tausch über Sacheinlage) an Ember abgegeben und dafür 30 Prozent an der Firma erhalten. Es wird kein Kapital von Nikola fließen, da man sich auf den E-Lkw konzentriert. Fest steht, dass der Badger als BZ/Batterie-SUV dem Cybertruck von Tesla ernsthaft Konkurrenz machen könnte, sollte er in time auf den Markt kommen. Ob Ember und andere OEMs und Partner dieses Projekt tatsächlich umsetzen, ist aber noch unklar.

Psychologisch ist es jedoch ein starkes Zeichen, dass Nikola hier indirekt mit im Boot sitzt. Man darf gespannt sein. Denn der Badger diente einmal als Basis für eine Kooperation mit GM und sorgte für eine zweistellige Milliardenbewertung von Nikola Motors an der Börse. Damals gab es 6.000 Vorbestellungen. Betrachten Sie es einfach als nettes Nebenthema, aber es könnte sehr spannend werden, wenn es hier konkret wird und bekannte Namen wie Magna, Dana, GM und viele andere den Ball aufgreifen. Man bedenke: Auch das Design eines solchen Autos, das man ja bereits hat, kostet viel Kapital – ganz abgesehen davon, dass der Produktionsstart sehr viel Kapital erfordert, auch wenn es eventuell Firmen (OEM: Original Equipment Manufacturer) gibt, die bereits vorhandene Produktionskapazitäten sehr schnell hochfahren könnten. Dann wäre der Badger schon in wenigen Jahren auf dem Markt. Alles ist denkbar.

Fazit

Mit über 460 Mio. US-$ an freiem Kapital (unrestricted cash) ist das Unternehmen zunächst gut aufgestellt. Kostensenkungsmaßnahmen, Optimierungen und normale Skaleneffekte in der Produktion (je mehr Lkw gebaut und verkauft werden, desto günstiger wird der Stückpreis und desto näher rückt die Gewinnschwelle) werden das Gesamtjahr prägen, wobei der Kapitaleinsatz auf Quartalsbasis deutlich sinken soll. 400 bis 450 Lkw beider Typen gelten als erstes Absatzziel für 2024, mit einer Umsatzerwartung von 150 bis 170 Mio. US-$. Dabei ist allerdings zu berücksichtigen, dass die Auftragseingänge deutlich höher ausfallen können, auch wenn sie erst ab 2025 umsatzwirksam werden.

Nikola befindet sich erst in der Anlaufphase. Theoretisch könnten bei Verfügbarkeit aller Zulieferteile bereits 2.400 Lkw pro Jahr produziert werden. Was den Börsenkurs betrifft, so wiederholt sich CEO Stephen Girsky salomonisch, wenn er – sinngemäß – sagt, dass die Börse das selbst am besten bewerten wird, wenn die gemachten Prognosen eintreffen. Damit verbunden ist meine Erwartung, dass wir bald wieder Kurse von über 1 US-$ (oder deutlich mehr) sehen werden, wenn das eintritt, was prognostiziert wird. Ein Reverse Split (Aktienzusammenlegung) als Maßnahme, um den Aktienkurs über 1 US-$ zu heben, erübrigt sich dann natürlich. (Bei einem Kurs von unter 1 US-$ kann es theoretisch zu einem Delisting von der NASDAQ kommen, am 7. Juli nach einer 180-Tage-Frist, die aber verlängert werden kann.)

Das Kursverhalten der Aktie wird derzeit noch von Shortsellern und Naked-short-Sellern dominiert, die massiv gegen das Unternehmen und den Aktienkurs wetten. 217,6 Millionen Aktien waren Mitte Februar leerverkauft. Dieses Short-Interesse könnte bei guten Nachrichten zu Eindeckungskäufen (im Extremfall zu einem Squeeze) führen – so meine persönliche Sicht, ohne Obligo.

Auf der anderen Seite kaufen institutionelle Investoren wie der norwegische Staatsfonds (der 10,25 Prozent an Nikola hält), Blackrock, Vanguard und andere, was als gutes Zeichen gewertet werden kann und sollte. Gegen den Firmengründer Trevor Milton hat Nikola bereits vor Gericht gewonnen und man arbeitet nun an einem Vollstreckungstitel. Immerhin geht es um 165 Mio. US-$. Milton hält noch über 51 Mio. Aktien, die eventuell als Teilzahlung – ohne Obligo – eingezogen werden könnten.

Der Aktienkurs wird nun vor allem von den Auftragseingängen für die E-Lkw getrieben. Aus aktuell laufenden Testreihen bei Flottenbetreibern könnte – so meine Erwartung – auch so mancher Großauftrag resultieren.

Nikola ist als Start-up zu sehen. Es handelt sich um einen neuen, disruptiven Markt am Anfang eines langfristigen Trends. Bis zum Übergang in die Gewinnzone (2025/26) muss noch viel Kapital investiert werden (logische Verluste), aber die Börse wird es, wenn die Prognosen eintreffen, gerne zur Verfügung stellen und in der Aktienkursentwicklung antizipieren. Die Investmentbank Baird hat kürzlich bereits ein Kursziel von 2 US-$ ausgerufen. Andere Investmentbanken dürften folgen. Die Volatilität der Aktie wird sehr hoch bleiben. Tagesschwankungen von fünf oder sogar über zehn Prozent sind normal. Nichts für Anleger mit schwachen Nerven.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Der Plug-Kurs fiel schnell auf unter 3 US-$ (2,50 US-$ im Tief) und stieg dann wieder auf über 4 US-$. Bei einem Kurs von unter 3 US-$ konnte man hervorragend Handelspositionen aufbauen (s. HZwei-Heft Jan. 2024). Kommt es nun zu einer Wende in der Kursentwicklung oder war das nur ein kurzes Aufflackern, bevor es weiter abwärts geht? Oder kommt es sogar zu einer Trendwende nach oben?

Da gibt es die große Chance für Plug Power, einen Kredit (Loan) im Umfang von 1,6 Mrd. US-$ vom Department of Energy (DoE) im Rahmen des Inflation Reduction Act zu erhalten. Dieser soll innerhalb des dritten Quartals kommen, wobei es auch Gerüchte gibt, dass er wesentlich früher bewilligt werden könnte, aber an dieser Spekulation beteilige ich mich nicht. In diesem Idealszenario verfügt Plug dann über genügend Kapital, um unter anderem mehrere Produktionsstätten wie in Tennessee und New York auf- und auszubauen und dort die Produktion aufzunehmen. Die Börse wird dies – in case – sehr positiv bewerten: mit höheren Aktienkursen.

---------- Werbung ----------

Aber ein Kredit ist Fremdkapital, das zurückgezahlt werden muss. Wie sind die Konditionen? Wie hoch ist der Zins bzw. Kupon? Was sind die Rückzahlungsmodalitäten? Wird der Kredit sofort in voller Höhe ausgezahlt oder in Raten und mit Zieldefinitionen (Milestones)? Was macht Plug mit dem Geld? Wenn keine Klarheit darüber besteht oder der Kredit erst gar nicht bewilligt wird, dann wird die Börse „verschnupft“ bzw. enttäuscht reagieren, mit der Folge fallender Aktienkurse.

Parallel dazu läuft ein Aktienplatzierungsprogramm über nominal (ATM: at the market) 1 Mrd. US-$. Davon sind bereits über 305 Mio. US-$ durch die Platzierung von 77,4 Mio. Aktien auf das Konto von Plug geflossen. Dies korreliert auch positiv mit dem DoE-Kredit: Wird dieser gewährt, steigt Plugs Kurs – wenn auch eventuell nur kurzfristig – stark an, und dies ermöglicht dann die perfekte Platzierung von Aktien via ATM in den Hochlauf. Mit diesem Geld aus dem ATM kann das kurzfristige Liquiditätsproblem gelöst werden, denn der Cash-Bestand lag am 31. Dezember 2023 gerade mal bei 135 Mio. US-$.

---------- Werbung ----------

Hinzu kommen weitere mögliche Schwierigkeiten, denn das US-Finanzministerium definiert, wie Wasserstoff hergestellt werden muss, um die Förderung von bis zu 3 US-$ pro kg zu erhalten. Plug setzt sehr stark auf diese Förderung, aber es sind Fragen offen: Von welchem Standort muss die regenerative Energie kommen, in welcher Menge und zu welchem Zeitpunkt? Und an welchem Standort muss die Elektrolyse stattfinden. Hier gibt es, wie in der EU, eine Reihe bürokratischer Hürden – leider.

Enttäuschende Zahlen

Was sind das für Zahlen: Der Umsatz im Geschäftsjahr 2023 betrug statt der erwarteten 1,2 Mrd. US-$ nur 891 Mio. US-$. Der Verlust betrug sogar 1,4 Mrd. US-$, was einem Minus von 2,30 US-$ pro Aktie entspricht. Die Bilanzpressekonferenz im März warf mehr Fragen auf, als sie beantwortete.

So soll der Materialbestand (Inventory) über die Auslieferung von Fertigprodukten an Kunden wertmäßig um 700 Mio. US-$ reduziert werden. Während 2023 noch 400 Mio. US-$ in diesen Bereich investiert wurden, soll 2024 kein Kapital mehr dort hineinfließen.

Die Produktion an Standorten wie Georgia, Tennessee und Louisiana soll hochgefahren werden und zu einer Erhöhung der Gewinnmarge beitragen. An diesen Standorten ist man bereits heute in der Lage, flüssigen Wasserstoff selbst herzustellen und an Kunden zu liefern. Die Standorte Texas und New York werden erst nach der Bewilligung des DoE-Kredits weitergeführt, da sie sonst zu viel Liquidität binden.

Zudem soll es Preiserhöhungen (u. a. für H2, Stacks und Elektrolyseure) und ein Kostensenkungsprogramm in Höhe von 75 Mio. US-$ geben. Flüssiger Wasserstoff wird derzeit noch zugekauft, was Verluste mit sich bringt, soll aber durch selbst produzierten Wasserstoff ersetzt werden.

Nachdem Plug Power – ich berichtete ausführlich – in vielfältiger Weise Produktionsstätten in den USA und international aufgebaut und damit die Liquidität stark strapaziert hat, soll nun das geplante Kostensenkungsprogramm in Höhe von 75 Mio. US-$ greifen. Ob dieser Betrag ausreichen wird, darf allerdings bezweifelt werden, denn er erscheint angesichts der Liquiditätsprobleme von Plug geradezu lächerlich und kommt viel zu spät. Dass das Unternehmen an mehreren Standorten begonnen hat, flüssigen Wasserstoff zu produzieren und an Kunden wie Amazon und Walmart auszuliefern, ist erst einmal eine gute Nachricht, hat aber zunächst wenig Einfluss auf die Geschäftszahlen des Unternehmens.

Auch bei Aufträgen für Elektrolyseure kann Plug punkten, aber bis hier nennenswerte Umsätze und damit Gewinne sichtbar werden, wird es dauern. Dass sich der saudische Staatsfonds Public Investment Fund (PIF) Ende 2023 mit dem Verkauf von 5,67 Millionen Aktien komplett aus Plug zurückgezogen hat, ist kein gutes Zeichen.

Fazit

Den Worten müssen nun Taten folgen, denn zu oft wurden sehr vollmundige Prognosen abgegeben. Dass Plug für einige Projekte Partner ins Boot holt, scheint sehr wahrscheinlich. Und auch die Abspaltung (Teilverkauf) einiger Einheiten ist denkbar, wenn die Liquidität nicht zeitnah ausreichend dargestellt werden kann. Aktuell besteht allerdings kein Handlungsbedarf. Plug steht aber klar auf meiner Watchlist, da das Unternehmen zur richtigen Zeit in den richtigen Märkten aktiv ist. Wenn die finanziellen Probleme gelöst sind, es evtl. auch Veränderungen im Management, das Vertrauen verspielt hat, gibt, wird Plug seinen Weg gehen.

Über 170 Mio. leerverkaufte Aktien (Short Interest, Stand Mitte Februar) sind allerdings bedenklich, da hier massiv gegen das Unternehmen spekuliert wird oder – Stichwort Amazon und Walmart (Warrants) – eine Art Absicherung (Hedging) betrieben wird. Ohne Obligo. Immerhin wurden im Januar/Februar bereits 10 Mio. Aktien eingedeckt. Auf der anderen Seite ist es dieses Short Interest, das auch mal, über die Eindeckung, kurstreibend wirken kann (Short Squeeze), wenn gute Nachrichten gemeldet werden. Alles hat zwei Seiten.

Noch besteht aber kein Handlungsbedarf, denn nun steht erst einmal die Veröffentlichung der Zahlen für das erste Quartal an. Dass diverse Wirtschaftsmedien in Deutschland Plug Power zu den Top-Investments in Sachen Wasserstoff zählen, wundert mich allerdings. Es gibt überzeugendere H2-Investments.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.