Endlich ist es so weit: Die Europäische Kommission hat Mitte Februar 2024 24 deutsche IPCEI-Projekte (Important Projects of Common European Interest – wichtige Projekte von gemeinsamem europäischem Interesse) genehmigt. Im Rahmen des IPCEI Wasserstoff werden Großvorhaben entlang der gesamten Wasserstoffwertschöpfungskette gefördert – von der H2-Erzeugung über Transport- und Speicherinfrastruktur bis hin zur industriellen Nutzung.

Die Genehmigung dieser Projekte durch die Europäische Kommission erfolgt in mehreren „Wellen“. Jetzt, in der dritten Welle, waren die Infrastrukturvorhaben an der Reihe, an denen insgesamt sieben Mitgliedstaaten beteiligt sind (Deutschland, Frankreich, Italien, Niederlande, Polen, Portugal, Slowakei). Ziel ist es, insgesamt fast 3.000 Kilometer an H2-Rohrleitungen, mehr als 3,2 GW H2-Erzeugungskapazität sowie rund 370 GWh an H2-Speicherkapazität aufzubauen.

---------- Werbung ----------

„Während sich die Versorgungskette für erneuerbaren Wasserstoff in Europa noch in der Anfangsphase befindet, wird Hy2Infra die ersten Bausteine eines integrierten und offenen Netzes für erneuerbaren Wasserstoff einrichten. Dieses IPCEI wird die ersten regionalen Infrastrukturcluster in mehreren Mitgliedstaaten schaffen und den Boden für künftige Verbindungen in ganz Europa im Einklang mit der europäischen Wasserstoffstrategie bereiten. Dies wird den Markthochlauf der Versorgung mit erneuerbarem Wasserstoff unterstützen und uns dem Ziel, Europa bis 2050 zum ersten klimaneutralen Kontinent zu machen, einen Schritt näher bringen.“

Margrethe Vestager, Vizepräsidentin der Europäischen Kommission, zuständig für Wettbewerbspolitik

---------- Werbung ----------

„Für eine erfolgreiche Einführung von erneuerbarem und kohlenstoffarmem Wasserstoff müssen alle Teile des Puzzles zusammenpassen. Im Rahmen dieses neuen wichtigen Projekts von gemeinsamem europäischem Interesse werden 32 Unternehmen, darunter 5 KMU, in die Wasserstoffinfrastruktur investieren, wobei sich die privaten und öffentlichen Investitionen auf insgesamt mehr als 12 Milliarden Euro belaufen, um Angebot und Nachfrage nach Wasserstoff aufeinander abzustimmen. Es bietet der Industrie mehr Möglichkeiten, ihre Aktivitäten zu dekarbonisieren und gleichzeitig ihre Wettbewerbsfähigkeit zu steigern und Arbeitsplätze zu schaffen.“

EU-Kommissar Thierry Breton

„Ich freue mich, dass das Warten auf die europäische Fördergenehmigung ein Ende hat. Wir sind damit einen wichtigen Schritt in Richtung Umsetzung unseres Wasserstoffprojektes gekommen. Jetzt hoffe ich, dass wir eine baldige Fördermittelzusage vom Bund bekommen, damit wir eine gute Grundlage für die finale Investitionsentscheidung in unseren Gremien haben.“

EWE-Vorstandsvorsitzender Stefan Dohler

Erwartet wird, dass die Mitgliedstaaten bis zu 6,9 Mrd. Euro an öffentlichen Mitteln bereitstellen werden, die dann 5,4 Mrd. Euro an privaten Investitionen freisetzen sollen. Insgesamt beteiligen sich an den 33 Projekten 32 Firmen, darunter auch kleine und mittlere Unternehmen (KMU). Das IPCEI Hy2Infra soll damit „einen Beitrag zur Erreichung der Ziele des Europäischen Green Deal und des REPowerEU-Plans“ leisten, wie es aus Brüssel heißt.

Die meisten der beteiligten Firmen haben bereits lange auf das nun erfolgte Startsignal gewartet, um endlich mit ihren Vorhaben beginnen zu können. Erwartet wird, dass mehrere Großelektrolyseure zwischen 2026 und 2028 und Pipelines zwischen 2027 und 2029 in Betrieb genommen werden.

Abb. 2: Hydrogenious LOHC Technologies will im Rahmen des Vorhabens Green Hydrogen@Blue Danube Benzyltoluol als Trägermaterial für einen sicheren und effizienten Transport von grünem Wasserstoff zur Versorgung industrieller Abnehmer im Donauraum erproben, Quelle: Hydrogenious, IPCEI

Das IPCEI Hy2Tech zur Entwicklung von Wasserstofftechnologien für Endverbraucher wurde am 15. Juli 2022 genehmigt. In der zweiten Welle folgte am 21. September 2022 das IPCEI Hy2Use, das sich auf Wasserstoffanwendungen im Industriesektor konzentriert.

„IPCEI Hy2Infra trägt zur Verwirklichung eines gemeinsamen Ziels bei, indem es den Aufbau einer Wasserstoffinfrastruktur unterstützt, die für die Verwirklichung der Ziele wichtiger politischer Initiativen der EU wie des Europäischen Green Deal, des REPowerEU-Plans und der EU-Wasserstoffstrategie wichtig ist.

Alle 33 Projekte des IPCEI sind sehr ehrgeizig, da sie auf die Entwicklung einer Infrastruktur abzielen, die über das hinausgeht, was der Markt derzeit bietet. Sie werden die ersten Bausteine für ein integriertes und offenes Wasserstoffnetz legen, das zu nichtdiskriminierenden Bedingungen zugänglich ist, und den Markthochlauf der Versorgung mit erneuerbarem Wasserstoff in Europa ermöglichen. Dies wird die Dekarbonisierung von Wirtschaftssektoren ermöglichen, die zur Verringerung ihrer Kohlenstoffemissionen auf Wasserstoff angewiesen sind.

Die Beihilfen für einzelne Unternehmen beschränken sich auf das notwendige und verhältnismäßige Maß und verzerren den Wettbewerb nicht unangemessen.“

Der Aktienkurs von Ballard Power befindet sich auf einem Tiefstand. Die veröffentlichten Zahlen für das vierte Quartal 2023 und das Gesamtjahr 2023 zeichnen ein widersprüchliches Bild. Die vom Vorstand ausgeführten Zukunftsaussichten geben jedoch Anlass zu Optimismus. Der Umsatz stieg im vierten Quartal auf 46,8 Mio. US-Dollar – ein Plus von 132 Prozent gegenüber dem Vorjahresquartal. Der Auftragseingang lag im vierten Quartal bei beachtlichen 64,7 Mio. US-$, wobei sich der Auftragsbestand (Backlog) leicht um drei Prozent auf 130,5 Mio. US-$ verringerte, da Ballard mehr Aufträge zur Ausführung (Auslieferung) brachte. Allerdings ging der Auftragsbestand um 21,7 Mio. US-$ zurück, da es bei einem Kunden zu Verzögerungen kam. Dieser Auftrag ist nicht verloren, kann aber noch nicht bilanziert werden.

Der Gesamtumsatz lag 2023 bei 102,4 Mio. US-$, unterm Strich blieb für das Gesamtjahr ein Verlust von 0,48 US-$/Aktie. Das sind aber alles Momentaufnahmen, die die Perspektiven des Unternehmens ausblenden, denn wichtige Märkte für die Brennstoffzelle stehen erst am Anfang einer langen Phase starken Wachstums. In den USA arbeitet Ballard am Aufbau einer neuen Produktionsstätte, wie jüngst bekannt wurde, und zwar einer in Texas: Hier sollen einmal 20.000 BZ-Stacks im Jahr produziert werden, wie auch die MEA. Investitionsvolumen: 160 Mio. US-$, wobei Zuschüsse in Höhe von 40 Mio. US-$ winken. Baut man ein solches Werk, wenn man nicht an die Zukunft der eigenen Technologie und deren Markt glaubt? Mitnichten.

---------- Werbung ----------

Bei BZ-Bussen geht es richtig los

Beeindruckend ist die Entwicklung der Lieferungen und Auftragseingänge von BZ-Modulen für Busse. Ein Beispiel: Der Bushersteller Solaris begann seine Zusammenarbeit mit Ballard im Jahr 2013 mit dem Kauf von zwei Modulen. In den folgenden zehn Jahren bestellte Solaris 213 Module. Allein im Jahr 2023 waren es schon 365 Module. Laut Ballard ist dies erst der Anfang einer wahren Auftragswelle. Ähnlich sieht es beim langjährigen Kooperationspartner NFI aus: 141 Module im Jahr 2023, was erst der kleine Anfang des möglichen Auftragsvolumens sein soll, so der Kommentar.

---------- Werbung ----------

NFI vereint unter seinem Dach diverse Busmarken wie New Flyer (70 Prozent Marktanteil bei Transitbussen in den USA), aber auch Alexander Dennis (Doppeldecker) und MCI. Die Jahresproduktion beläuft sich auf 8.000 Busse. Nun wurde die Partnerschaft mit Ballard verstärkt und bereits 100 BZ-Module bestellt, die bis 2024 ausgeliefert werden sollen.

Bis zum Jahr 2037 soll es weltweit 650.000 Busse geben (Information Trends), die mit Wasserstoff fahren. 2022 waren es gerade mal 4.000. Die Preisparität von batterieelektrischen und wasserstoffbetriebenen Bussen soll im Jahr 2030 erreicht sein. Dann soll es auch genügend H2-Stationen geben und der Wasserstoffpreis paritätisch mit dem Dieselpreis sein. Ballard ist heute der eindeutige Marktführer und könnte dies auch bleiben.

China – der Riese erwacht

Das Joint Venture mit Weichai zur Produktion von BZ-Modulen für Lkw und Busse ist immer noch nicht richtig in Fahrt gekommen. Regulatorische Bedingungen und Förderprogramme sowie Initiativen einzelner Provinzen stimmen Ballard zuversichtlich, dass es bald richtig losgehen wird. 20.000 komplette BZ-Systeme (Leistungsspektrum von 50 bis 200 kW) können hier pro Jahr gebaut werden. Das entspricht einer Jahreskapazität von 2 GW an BZ-Leistung. Im Jahr 2023 wurden in China 7.500 BZ-Fahrzeuge verkauft – insgesamt gibt es dort inzwischen 7.300 BZ-Busse und 13.700 BZ-Lkw. Durch besondere Fördermaßnahmen der Provinz Shandong (wo die Produktion angesiedelt ist) soll das JV ab 2024 endlich an den Start gehen.

Aus dem Vereinigten Königreich meldet Ballard einen Auftrag über 15 MW BZ-Leistung. Es handelt sich um 150 FCmove-Module für einen namentlich nicht genannten Kunden, mit dem eine Absichtserklärung über weitere 296 FCmove-Module mit Lieferung bis März 2026 besteht. Dabei geht es um netzferne Stromerzeugung aus erneuerbaren Energien. Gleichzeitig meldet Ballard den erfolgreichen Abschluss von Testreihen für BZ-Backup-Systeme für Rechenzentren mit Caterpillar und Microsoft. Letzteres könnte die Basis für Großaufträge sein.

Bodenbildung beim Aktienkurs abgeschlossen?

Der Kursanstieg von 1 bis 2 US-$ (2018 bis 2020) auf über 40 US-$ Ende 2021 und der anschließende Kursrückgang auf aktuell rund 2,70 US-$ sollten nun wieder in einen nachhaltigen Aufschwung münden. Damit ist das gesamte H2-Ökosystem an der Börse beschrieben: Es beginnt mit technologischen Entwicklungen, die an der Börse zu einer Erwartungshaltung führen, die sich in stark steigenden Aktienkursen der börsennotierten Unternehmen der Branche ausdrückt.

Dies war Ende 2021 der Fall. Danach kam es nach und nach zu starken Kurseinbrüchen, verbunden mit einer zunehmenden Desillusionierung der Investoren. Gemäß dem Gartner-Hype-Zyklus geht die BZ- und H2-Branche jetzt in einen langfristigen Aufwärtstrend über, denn die Märkte kommen in Schwung. Bei Wasserstoff geht es um Produktion, Transport, Anwendungen, Märkte u. v. m. Dabei ist klar, dass es sich um eine disruptive neue Technologie und Industrie handelt.

Kombiniert man diese Analyse mit dem langfristigen Elliott-Wave-Chart, ergibt sich ein Bild, wonach die Ballard-Aktie jetzt ihren Boden bildet (ein aktueller Sell Off als Ende der Abwärtsspirale), gerade zu einem Zeitpunkt, wo die Anleger fast nicht mehr an den Erfolg des Unternehmens glauben wollen, was sich in dem sehr niedrigen Aktienkurs und der Börsenbewertung von ca. 0,8 Mrd. US-$ bei gleichzeitig 751 Mio. US-$ auf der Bank ausdrückt. Heute haben wir reale Zahlen, wenn man sich nur die über 1.680 Busse ansieht, die mit Ballard-Technologie fahren. Die Wasserstoffkosten pro 100 km sinken massiv, ebenso werden die Module durch Kostensenkungsprogramme und Materialoptimierungen immer wettbewerbsfähiger – auch im Vergleich zu batterieelektrischen und dieselbetriebenen Bussen.

Liegen die Kosten für Dieselkraftstoff bei durchschnittlich 240 US-$/Tag und bei der Batterie bei 16 US-$ für Strom/Tag, so liegt die Brennstoffzelle (Wasserstoff) inzwischen bei durchschnittlich 85 US-$/Tag. Man muss aber auch die Ladezeiten eines batterieelektrischen Busses berücksichtigen, während Wasserstoff und Diesel in wenigen Minuten getankt werden können. Insbesondere bei bestimmten Anwendungen (mit langen Strecken, hügeligem Gelände, Witterungseinflüssen) ist der Wasserstoffbus dem batterieelektrischen Bus überlegen.

Hinzu kommt, dass Wasserstoff immer günstiger wird. Lag der Durchschnittspreis pro kg bislang noch bei 10 Euro, so sollen in ein bis zwei Jahren durchschnittlich 6,48 Euro machbar sein, in zwei bis drei Jahren 3 bis 5 Euro/kg, und in 10 bis 15 Jahren, so sagt man, könnten es sogar nur noch 1 bis 2 $ pro kg sein. Die Gesamtkosten (Total Cost of Ownership) für den Wasserstoffbus werden massiv sinken, und Diesel wird ersetzt werden müssen.

Ballard setzt gelassen auf die Skalierung seiner Technologien und den bevorstehenden Hochlauf wichtiger Sektoren wie des Schwerlastverkehrs. Schon im laufenden Jahr 2024 soll der Auftragseingang für BZ-Module für Busse stark ansteigen, wobei sich die Umsatzerwartung mit 30 zu 70 Prozent auf das erste und zweite Halbjahr verteilt. Auftragseingänge werden sich auf den Börsenkurs auswirken, weniger die nächsten Quartalszahlen.

Fazit: Ballard ist bilanziell sehr gut aufgestellt. Mit über 750 Mio. US-$ Liquidität kann das Unternehmen sein zukünftiges Wachstum (Ausbau bestehender Kapazitäten, geografische Expansion) sehr gut aus eigener Kraft stemmen. Schlüsselmärkte wie BZ-Busse und -Lkw stehen gerade erst in den Startlöchern und werden langfristig für ein sehr hohes Wachstum des Unternehmens sorgen. Dass dies alles länger dauert als erwartet, ist für die Entwicklung eines neuen Marktes normal. Das Jahr des eigentlichen Durchbruchs (Gewinnzone) wird 2025/26 sein, da bis dahin die wichtigsten Rahmenbedingungen (u. a. Verfügbarkeit von H2-Infrastruktur) geschaffen sind und die Regulierung sowie Förderprogramme weltweit (USA, EU und Asien) im positiven Sinne voll greifen. Ballard dürfte einer der Gewinner dieser Entwicklung sein. 2024 wird von steigenden Auftragseingängen geprägt sein. Kaufen und liegen lassen. Anlagehorizont: mindestens zwei bis drei Jahre.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Siemens Energy ist auf dem richtigen Weg, wie die jüngsten Zahlen zeigen. Zwar schreibt die Windtochter Gamesa nach wie vor Verluste, aber alle anderen Unternehmensbereiche laufen gut und sind profitabel, Tendenz steigend. Dass das auch die Börse so sieht, zeigt der Aktienkurs von zeitweise über 14 Euro. Man muss der Integration von Siemens Gamesa einfach Zeit geben. Das geht nicht in Wochen, sondern eher in ein bis zwei Jahren. Ab 2026 soll diese Einheit wieder profitabel sein und bis dahin ein Kostensenkungspotenzial von 400 Mio. Euro ermöglichen.

Gleichzeitig wächst der Markt für Offshore-Wind gerade enorm, und es werden immer mehr Synergien, z. B. mit Elektrolyseuren für die Offshore-Wasserstoffproduktion, sichtbar. Hier wächst zusammen, was zusammengehört, denn regenerativ erzeugter Windstrom sollte vor Ort in Moleküle umgewandelt werden, die dann per Schiff und Pipeline zu den Verbrauchern gelangen. Ob die Onshore-Windsparte – und hier liegen die Probleme bei Gamesa – als Aktivität aufrechterhalten werden kann und soll, ist fraglich, wenn die technischen Probleme nicht nachhaltig gelöst werden können.

---------- Werbung ----------

Siemens gliedert sich in viele Divisionen, die alle unterschiedlich schnell wachsen und zum Erfolg des Konzerns beitragen. Die Sparte Gas Services weist einen Umsatz von 10,9 Mrd. Euro bei einem operativen Gewinn von 1,033 Mrd. Euro aus. Die Sparte Grid Technologies macht 7,2 Mrd. Euro Umsatz bei 0,54 Mrd. Euro Gewinn, und Transformation of Industry hat 4,4 Mrd. Euro Umsatz bei 0,228 Mrd. Euro Gewinn. Ich mache hier ein einfaches Gedankenspiel:

Was wäre, wenn Siemens Energy eine dieser Sparten als Spin-off (Abspaltung als Unternehmensanteil) an die Börse bringen würde, so wie es der Mutterkonzern Siemens mit Siemens Energy gemacht hat? Könnten vielleicht 30 bis 40 Prozent der Gas Services an der Börse anteilig 2, 3 oder 4 Mrd. Euro wert sein und Siemens Energy diesen Gegenwert über einen Börsengang (IPO) als Kapitalzufluss zukommen lassen? Mit diesem Kapital könnte Siemens Energy dann strategische Akquisitionen aus eigener Kraft finanzieren. Es könnten neue Geschäftsmodelle entwickelt werden, um die Offshore-Wind-Sparte von Siemens Gamesa mit der Elektrolyseur-Sparte zusammenzubringen, mit dem Ziel, Offshore-Wasserstoff zu produzieren. Wäre es nicht sogar interessant, mit Partnern und Kunden selbst in die Wasserstoffproduktion einzusteigen und Hardware von Siemens Energy als Asset oder Sacheinlage in Projekte einzubringen? All dies würde Siemens Energy neue und nachhaltige Umsatzfelder eröffnen, so meine rein theoretische Überlegung.

---------- Werbung ----------

Neu im Aufsichtsrat: Prof. Veronika Grimm

Die Berufung von Prof. Veronika Grimm in den Aufsichtsrat von Siemens Energy – aus den Reihen der Wirtschaftsweisen kam Kritik wegen möglicher Interessenkonflikte – halte ich für zielführend, weil hier Kompetenz aus dem theoretischen Bereich in die Praxis eines Unternehmens einfließt. Grimm hat mit ihrer Kompetenz im Energiebereich eine besondere Stellung im Rat der Weisen, weil sie technologieoffen und pragmatisch denkt und auch dem Wasserstoff die Bedeutung zumisst, die das Supermolekül hat. Davon kann Siemens Energy profitieren. Zu Themen, die Siemens Energy direkt betreffen, wird Sie keine Stellungnahme abgeben. In Beratungsgremien wie dem Wirtschaftsrat sitzen Theoretiker.

Rekordauftragseingang

Die von der Bundesregierung endlich verabschiedete Kraftwerksstrategie (s. S. 26) lässt für Siemens Energy viel Fantasie aufkommen, denn so mancher Großauftrag für Gasturbinen könnte und sollte hier landen, da es überhaupt nur wenige leistungsfähige Anbieter wie Siemens Energy gibt. Es ist ein gutes Zeichen, dass das erste Quartal des Geschäftsjahres 2024 mit einem Gewinn vor Sondereffekten von 208 Mio. Euro abgeschlossen werden konnte. Der um beachtliche 24 Prozent auf 15,4 Mrd. Euro gestiegene Auftragseingang im Quartal katapultierte diesen auf den Rekordwert von über 118 Mrd. Euro und lässt, wenn es so weitergeht, auch auf Jahresbasis 140 bis 150 Mrd. Euro erwarten (Schätzung).

Fazit: Kaufen und liegen lassen. Der Konzern ist als Komplettanbieter in den richtigen und vor allem wachstumsstarken Märkten der Energieerzeugung, besonders auch im Thema Wasserstoff, perfekt positioniert.

Risikohinweis

Jeder Anleger sollte sich bei der Investition in Aktien immer seiner eigenen Risikoeinschätzung bewusst sein und auch an eine sinnvolle Risikostreuung denken. Die hier genannten BZ-Unternehmen bzw. Aktien stammen aus dem Bereich der Small- und Mid-Caps, das heißt, es handelt sich nicht um Standardwerte, und auch die Volatilität ist deutlich höher. Diese Analyse stellt keine Kaufempfehlung dar. Alle Informationen basieren auf öffentlich zugänglichen Quellen und stellen hinsichtlich der Bewertung ausschließlich die persönliche Meinung des Autors dar, wobei der Fokus auf einer mittel- bis langfristigen Bewertung und nicht auf kurzfristigen Gewinnen liegt. Die hier vorgestellten Aktien können im Besitz des Autors sein. Es handelt sich nicht um eine Anlage- oder Kaufempfehlung, sondern lediglich um eine unverbindliche persönliche Einschätzung – ohne Obligo.

Interview mit Thomas Korn, CEO von water stuff & sun

Das Start-up water stuff & sun hat eine neue Technologie entwickelt, die eine sichere und einfache Speicherung von Wasserstoff ermöglichen soll. Kernkomponente ist dabei ein Mikroventilsystem. Ein Druckregler steuert die Wasserstoffabgabe schrittweise von 1.000 bis hinunter zu wenigen bar. Über die Funktionsweise und die Herausforderungen hat HZwei mit Thomas Korn, dem CEO von water stuff & sun, gesprochen.

---------- Werbung ----------

HZwei: Herr Korn, das Speichern und Betanken von Wasserstoff ist ein anspruchsvolles Thema. Wie lösen Sie das Problem?

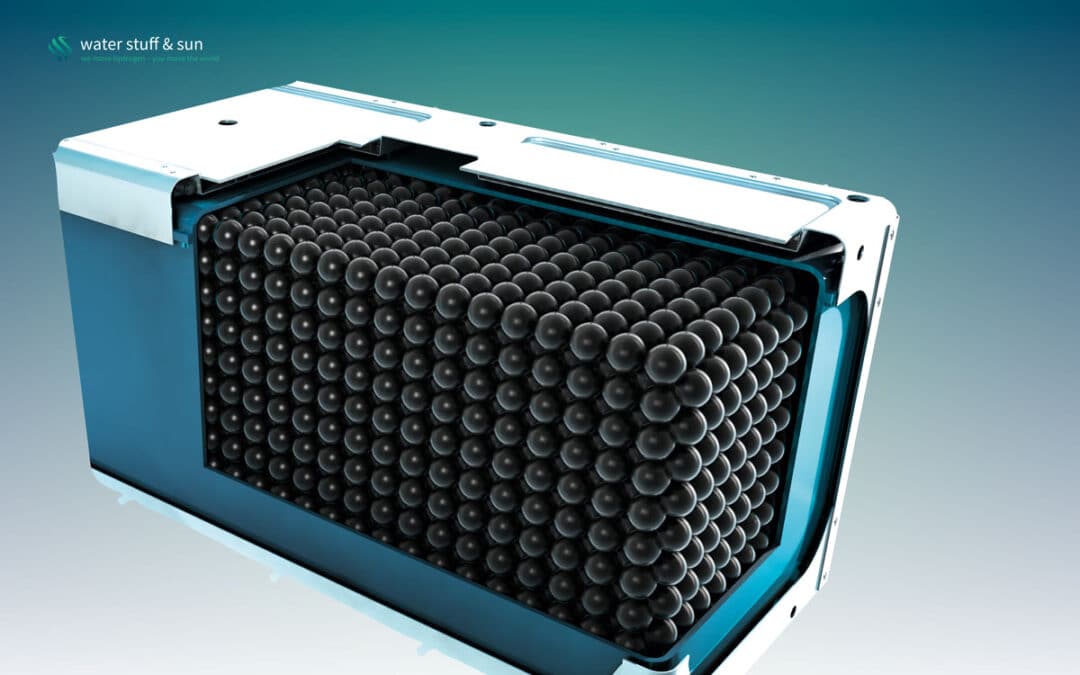

Korn: Die Speicherung von Wasserstoff in konventionellen Druckgasspeichern ist heute kompliziert und teuer. Es gibt einen Zielkonflikt zwischen Performance, Sicherheit und Kosten. Wir lösen den Zielkonflikt auf eine überraschende Weise: Anstelle weniger, großer und zylindrischer Behälter sind wir mit unserer Technologie in der Lage, die identische Wasserstoffmenge in vielen, tennisballgroßen, runden Druckbehältern aus Kohlefaser zu speichern. Durch das Mikroventilsystem aus Silizium, das in jeder Druckspeicherkugel verbaut ist, agieren alle identisch und zeitgleich, wie ein großer Tank. Der Aufwand für die Sicherheit von Wasserstoffspeichern kann signifikant reduziert werden, wenn die Energiemenge in vielen kleinen Behältern aufgeteilt ist. So sparen wir im Verhältnis zu einem Standarddrucktank fast die Hälfte des Kohlefasermaterials ein. Diese kugelförmigen Hochdruckspeicher nennen wir Sfeers.

---------- Werbung ----------

So werden Wasserstoffzellen beliebig skalierbar und in Wasserstoffbatterien flexibler Bauform integriert. Grüner Wasserstoff wird so für eine Vielzahl von mobilen und stationären Anwendungen wie Lkw, Drohnen und Flugzeugen nutzbar. Die nächste Generation dieser Energiespeicher wird im Vergleich zur Lithium-Ionen-Batterie um 95 Prozent leichter und bis zu 30-mal günstiger sein – und das bei gleicher Energiemenge, die transportiert werden kann.

Eine runde Sache: eine Sfeer-Kugel auf der EES-Fachmesse in München

Wie funktioniert die Wasserstoffbatterie?

Wasserstoffbatterien sind Niederdruck-Wasserstoffspeicher, in denen die mit bis zu 1.000 bar befüllten Sfeers integriert sind. Die Gehäuse der Wasserstoffbatterien sind für niedrige Drücke ausgelegt und können somit ideal auf vorhandene Bauräume unterschiedlichster Mobilitätsprodukte angepasst werden. Bei Wasserstoffentnahme sinkt der Druck im Gehäuse der Wasserstoffbatterie ab und aktiviert das Mikroventilsystem aller Sfeers, nachdem ein mechanisch programmierter Umgebungsdruckbereich unterschritten wird. Diese geben nun Wasserstoff frei und stellen zusammen die benötige Energiemenge eines Wasserstoffmotors oder einer Brennstoffzelle bereit.

Der Druck in der Wasserstoffbatterie steigt wieder über den Aktivierungsdrucklevel an, der durch den Fertigungsprozess der mikromechanischen Komponenten festgelegt wird. Nach dem Erreichen des Drucklevels schließen alle Mikroventile. Der Druck in der Batterie bleib konstant oder reduziert sich wieder, falls der Verbraucher weiterhin Wasserstoff entnimmt. Der Aktivierungsdruck ist auf den Versorgungsdruck der Verbraucher eingestellt. Die Wasserstoffbatterie ist quasi ein Niederdruckspeicher, jedoch mit der Kapazität eines Hochdruckspeichers.

Das Konzept erhöht die Sicherheit und reduziert gleichzeitig den Materialaufwand. Nachdem vorhandene Bauräume durch die Freiformfähigkeit ideal genutzt werden, übertreffen Wasserstoffbatterien konventionell Drucktanks hinsichtlich volumetrischer und gravimetrischer Energiespeicherdichte.

Die Mikroventiltechnik kommt aus der Satellitentechnik. Wie werden diese hergestellt?

Satelliten haben einen Gasantrieb, der die Position im Kommunikationsfenster sicherstellt. Aufgrund des wirtschaftlichen Drucks, Satelliten zunehmend kleiner und leichter zu bauen, hat man in der Industrie bereits in frühen Jahren Mikrosystemtechnik zur Steuerung von Gasen zum Einsatz gebracht. Unsere Innovation liegt in der Entwicklung von mikromechanischen Schaltelementen, die keine elektrische Energie zur Steuerung benötigen, sondern passiv durch den Umgebungsdruck gesteuert werden. Wie in der Halbleitertechnik werden hochindustrialisierte Fertigungsprozesse genutzt, die auf großen Silizium-Wafern Tausende identische Bauteile hervorbringen können. Ventile, Gaskanäle und der fünfstufige Druckregler werden in vier Schichten Silizium hergestellt und zusammengefügt. Alle Bauteile des Chips werden in eine Größe von 4 x 4 x 2,5 mm integriert.

Wie sind Sie auf die Idee der kugelförmigen Hochdruckbehälter gekommen?

Die Erfindung der Technologie stammt von Prof. Lars Stenmark, der im Ångström Labaratory der Universität Uppsala Mikrosystemtechnik unterrichtet hat und bereits frühere Erfindungen in der Luft- und Weltraumindustrie zur Anwendung brachte. Als er mir von seiner Erfindung zur Wasserstoffspeicherung erzählte, war ich Feuer und Flamme. Ein physikalischer Wasserstoffspeicher, der zwei vorhandene Technologien kombiniert und den Zielkonflikt zwischen Sicherheit, Kosten und Performance von Wasserstoffspeichern löst – da konnten wir nicht widerstehen und haben im Januar 2017 die Firma water stuff & sun gegründet.

Ein Blick ins Labor zeigt den Testaufbau zur Evaluierung des Mikrochips

Gibt es schon einen Prototyp?

Im Clean Room im Ångström-Labor in Uppsala haben wir bereits Prototypen von Schaltventilen und das Kernelement des Ventilsystems, den Druckregler, hergestellt und getestet. Wir haben ebenfalls einen Sfeers-Protoyp aus Kohlefaser in einem Berstversuch untersucht und unser Simulationsmodell mit den Ergebnissen validiert. Aktuell bauen wir den ersten Systemprototyp einer Wasserstoffbatterie mit drei Sfeer-Zellen auf. Mit dem Prototyp und dessen Einsatz in einer Mikro-Mobility-Anwendung werden wir im ersten Halbjahr 2024 den technischen Reifegrad 5 erreichen. Ab diesem Zeitpunkt beginnen wir mit mehreren Herstellern, Wasserstoffbatterien für spezifische Mobilitätsprodukte zu entwickeln und im nächsten Schritt zu industrialisieren. Das Interesse in der Industrie ist groß. So konnten wir bereits mit einem Flugzeughersteller und dem DLR ein gemeinsames Förderprojekt einreichen. Gemeinsam mit dem Partnerunternehmen Keyou entwickeln wir Wasserstoffbatterien zur Um- und Nachrüstung von Lkw und Bussen. Auch das Interesse eines Minenmaschinenherstellers und eines Lkw-OEM konnten wir bereits erregen.

Nochmals zurück zum Tankvorgang. Sie planen, die Speicher auszutauschen?

Wasserstoffbatterien müssen nicht im Fahrzeug betankt werden, sie werden an Wechselstationen oder bei kleinen Anwendungen auch mit der Hand getauscht. Entsprechend schnell und kosteneffizient kann so die Betankung stattfinden. Die leeren Wasserstoffbatterien werden an zentralen Kompressorstationen wiederbefüllt und zurück an die Wechselstationen gebracht. Das einfache Handling wird durch den niedrigen Betriebsdruck und die begrenzte Menge von H2 im Gehäuse der Wasserstoffbatterie ermöglicht. Im Vergleich zu konventionellen Hochdruck- oder Flüssigwasserstofftankstellen ist der Aufwand und die Komplexität deutlich reduziert, was die Investitions- und Betriebskosten verringert und somit auch den Wasserstoffpreis. Beispielsweise bei schweren Nutzfahrzeugen müssen einige Hundert Liter Kraftsoff-Energieäquivalent mit Wasserstoff komprimiert, gekühlt und transferiert werden. Der Vorgang kann mit der Wasserstoffbatterie mit einem einfachen Tausch innerhalb von wenigen Minuten erledigt werden.

Sie müssen einiges finanzieren. Wie sehen die nächsten Schritte für Ihre Firma aus?

Der Kapitalbedarf ist bei einem Tech-Start-up immer ein Thema, das ist ein kontinuierlicher Prozess. Gerade haben wir eine neue Finanzierungsrunde gestartet, in der unsere bereits investierenden Partner wie die Kapitalgesellschaft der Kreissparkasse Esslingen-Nürtingen, kurz ES Kapital, das Family Office Besto der Unternehmerfamilien Beyer und Stoll oder die Maschinen- und Werkzeugfabrik Nagel Interesse angemeldet haben. Ich würde von relativ bodenständigen Investoren mit regionalem Bezug sprechen, die schon seit einer frühen Phase mit dabei sind. Das frische Geld soll unter anderem in die schon angesprochene Entwicklung eines Prototyps in der mobilen Anwendung fließen. Die Rohstoffe für die Produktion wie Halbleiterchips sind alle erschwinglich. Kohlefaser und Silizium sind gut auf dem Markt zu bekommen. Das ist ein Vorteil bei der weiteren Skalierung. Wenn alles funktioniert, sehen wir bis 2025 die erste unserer Batterien in einem Fahrzeug oder Flugzeug.

Die H2-Batterie soll im Lkw einfach und schnell getauscht werden

Wann und wie wird sich der Markt für Ihre Lösung entwickeln?

Die Transformation der Energiesysteme ist im vollen Gange. Infrastruktur für erdgas- und ölbasierte Kraftstoffe und Brennstoffe wird durch Wasserstoff und flüssige Wasserstoffderivate wie Ammoniak, Methanol oder synthetische Kraftstoffe ersetzt. Der Wettlauf um die Technologieführerschaft und letztendlich Energieführerschaft hat längst begonnen. In China und den USA werden aktuell viele Milliarden Euro in Wasserstofftechnologien und deren Infrastruktur investiert, wir Europäer versuchen mit dem Green Deal dagegenzuhalten. Wasserstoffprojekte schießen wie Pilze aus dem Boden. Für uns hat der Markt bereits begonnen, wir schließen aktuell Kooperationsverträge mit ersten Herstellern von Fahrzeugen und Maschinen.

Wo sehen Sie den ersten Markt, der sich entwickeln könnte?

Wir müssen da mehrgleisig fahren und schauen deshalb auch in die USA und in den arabischen Raum. Das Land, das durch Investition die niedrigsten Wasserstoffpreise ermöglichen kann, wird viele Unternehmen und Investments anziehen. Ich hoffe, dass wir in der EU und in Deutschland mit der Greenhouse Gas Quota ein Instrument erhalten, das wettbewerbsfähig ist.

Sie haben eine Auszeichnung bei den World CleanTech StartUPs Awards, kurz WCSA 2023, gewonnen. Was hat die Jury besonders überzeugt?

Erst einmal ist der Award als Plattform ein sehr interessantes Netzwerk. Der WCSA 2023 wurde unter anderem von ACWA Power in strategischer Partnerschaft mit Dii Desert Energy und dem französischen Institut für Solarenergie CEA-INES ausgeschrieben. Die Jury hat das transformative Potenzial der Wasserstoffbatterie gesehen. Die Innovation könnte eine effiziente und flexible Infrastruktur für H2 aufbauen. Die Stromkosten zur Wasserstofferzeugung aus erneuerbaren Energien sind in Dubai sehr gering. Auch deshalb hat uns ACWA nun Ende des Jahres 2023 noch mal eingeladen, unsere Lösung vor Ort zu präsentieren. Das wird sehr spannend.

Im November wurden wir zudem bei den Global EnergyTech Awards gleich zweimal ausgezeichnet: mit dem „Best CleanTech Solution for Energy“ und zusätzlich dem Sonderpreis „Best Stand Out Performer“. Wir waren die einzigen Gewinner aus Deutschland. Das hilft.

Interviewer: Niels Hendrik Petersen

Thomas Korn

Thomas Korn arbeitet bereits seit 1998 an dem Thema Wasserstoff. Der Ingenieur hat unter anderem bei BMW an der Entwicklung der Brennstoffzelle gearbeitet. 2015 war er Mitgründer des Wasserstoff- Start-ups Keyou in München. Das Start-up water stuff & sun wurde 2017 im oberbayerischen Unterschleißheim gegründet. Die junge Firma hat derzeit 15 MitarbeiterInnen sowie eine Zweigstelle in Uppsala, Schweden.

Die Zahl der Brennstoffzellenlieferungen hat sich im Jahr 2022 nur mäßig gegenüber 2021 erhöht, obwohl letzteres ein bemerkenswertes Jahr war: Als die Megawatt-Zahlen von 2021 die von 2020 um mehr als 70 Prozent übertrafen, glaubten wir endlich den erwarteten Aufschwung zu sehen – ganz im Sinne des sogenannten Hockeyschläger-Musters, bei dem der Anstieg erst moderat, dann aber exponentiell verläuft. Doch die Struktur der Branche – und ihre Abhängigkeit von einigen wenigen Akteuren für den Großteil der Lieferungen – führt vielmehr zu einem Wachstum in Schüben.

---------- Werbung ----------

Der achte Jahresbericht von E4tech über die Brennstoffzellenindustrie zeigt, dass im Jahr 2021 knapp 86.000 Einheiten oder etwas mehr als 2.300 MW ausgeliefert wurden, obwohl die COVID-Pandemie immer noch über den Märkten schwebte. Dieses rasante Wachstum war jedoch größtenteils auf die Aktivitäten der beiden Fahrzeughersteller Hyundai und Toyota zurückzuführen, auf die zusammen über 70 Prozent der Leistung entfielen. Ohne Berücksichtigung dieser beiden Hersteller ging das Wachstum nur langsam, aber sicher weiter.

E4tech ist jetzt Teil von ERM, und das Team recherchiert und schreibt weiterhin seinen Lagebericht. Der neunte Brennstoffzellenindustrie-Überblick (Fuel Cell Industry Review – FCIR) zeigt, dass die Zahl der Auslieferungen im Jahr 2022 ähnlich hoch war wie im Vorjahr – wobei das anhaltende, aber langsame Wachstum weiterhin von Hyundai und Toyota angeführt wurde, die immer noch für mehr als 60 Prozent der MW-Lieferungen verantwortlich waren, sowie von Brennstoffzellenbussen und -lastwagen in China. Wir schätzen, dass im Jahr 2022 fast 89.200 Brennstoffzellen ausgeliefert wurden, was einer Leistung von fast 2.500 MW entspricht.

---------- Werbung ----------

Analyse nach Regionen

Bei den Fahrzeugen (die mit 85 % aller Lieferungen nach Megawatt bei weitem den größten Anteil ausmachten) war ein Großteil der Nachfrage auf China und Südkorea beschränkt. In China wurden über 4.150 Einheiten für alle Mobilitätsarten ausgeliefert (einschließlich Gabelstapler, die in dem Land langsam in Fahrt kommen), während in Südkorea fast 10.400 Einheiten in Betrieb genommen wurden, vor allem der Nexo von Hyundai. Zusammen mit den 831 Toyota Mirai, die in den japanischen Heimatmarkt geliefert wurden, entfielen auf Asien nun rund 15.600 Einheiten für den Transportmarkt, was 17 Prozent der weltweiten Brennstoffzellenlieferungen entsprach. Aber noch beeindruckender ist, dass rund 1.500 MW (60 %) der gelieferten Leistung auf Asien entfielen.

Hyundai profitiert insbesondere von der 50-prozentigen Subventionierung von Brennstoffzellenfahrzeugen in Südkorea. Südkorea ist jetzt auch der größte Einzelmarkt für große stationäre Anlagen in KWK- und Grundlastbetrieb. Die Lieferungen von stationären Anlagen in das Land stiegen von 147 MW im Jahr 2021 auf 196 MW im Jahr 2022 (8 % der weltweiten MW-Zahl). Diese Zahlen verdeutlichen die Bedeutung Südkoreas für den Absatz von Brennstoffzellen – und darüber hinaus die Schlüsselrolle einer nachhaltigen Politik sowie von Subventionen, die den Brennstoffzellenunternehmen und OEMs helfen, ihr Volumen zu steigern.

Unter Berücksichtigung des Ene-Farm-Programms entfielen auf Asien in allen Märkten (stationär, mobil und tragbar) 60.850 Einheiten (zwei Drittel der weltweiten Lieferungen) und 1.770 MW (71 % der weltweiten Lieferungen). Hinter Asien lag Nordamerika mit etwa 14.550 Brennstoffzellenlieferungen (fast 485 MW oder 19 % der weltweiten Lieferungen in Megawatt), angeführt von Toyota und Bloom Energy, die in die Vereinigten Staaten liefern. Auf Europa entfielen im Jahr 2022 etwa 13.250 Brennstoffzellenlieferungen, gegenüber knapp über 14.000 Einheiten im Jahr 2021.

Der Rückgang der Stückzahlen ist auf das Auslaufen des PACE-Projekts und die unmittelbar bevorstehende Einstellung der KfW-433-Förderung in Deutschland zurückzuführen. In Megawatt stieg die Zahl leicht an, von korrigierten 204 MW im Jahr 2021 auf 228 MW im Jahr 2022, was etwa neun Prozent des Weltmarktes entspricht. Die Lieferungen von Brennstoffzellenfahrzeugen nach Europa sind aufgrund der geringen Subventionen der nationalen Regierungen niedriger als in Asien und den USA.

Analyse nach Anwendungsbereichen

Brennstoffzellen für die Mobilität, vor allem für Autos, dominieren weiterhin die Gesamtzahl. Über alle Mobilitätsarten (einschließlich Gabelstapler) hinweg fielen 2022 85 Prozent der Lieferungen (2.100 MW) in diese Kategorie, 150 MW mehr als 2021. Bei den Einheiten entfielen 35 Prozent der Lieferungen im Jahr 2022 auf die Mobilität, was einen leichten Rückgang gegenüber 2021 bedeutet. Die Botschaft lautet also, dass der Transportsektor wächst, aber auch andere Brennstoffzellenmärkte wachsen.

Der nächstgrößere Beitrag zu den Fahrzeugauslieferungen kommt aus China, wo 2022 ein Rekordwert von 3.789 Einheiten (Busse und Lkw) ausgeliefert wurde. Zusammen steuerten diese schätzungsweise 387 MW zur Gesamtzahl im Jahr 2022 bei.

Während im Jahr 2022 fast 1.000 Brennstoffzellenbusse nach China geliefert wurden, kamen in Europa nur 99 Zulassungen hinzu. Nach Angaben von Calstart wurden 2022 in den USA 82 neue Brennstoffzellenbusse in Betrieb genommen, hauptsächlich in Kalifornien. Außerhalb Chinas waren die Auslieferungen von Brennstoffzellen-Lkw im Jahr 2022 weltweit noch sehr gering. Das könnte sich angesichts der Geschäftspläne von cellcentric, Plastic Omnium, Hyzon und anderen ändern.

Brennstoffzellen für Schiffe und für die Luftfahrt werden weiterhin erforscht, wobei der Schwerpunkt jetzt mehr auf dem Antrieb als auf Bord- (Hotelbetrieb) oder Hilfsenergie liegt. Gabelstapler sind weiterhin eine wichtige Anwendung für Brennstoffzellen, auch wenn 2022 weniger Einheiten ausgeliefert wurden (über 9.650 Einheiten) als 2021 (über 13.400 Einheiten). Primärenergie und Kraft-Wärme-Kopplung machen einen großen Teil der verbleibenden Nachfrage aus – sowohl in Stückzahlen als auch in MW.

Was die Stückzahlen betrifft, so dominiert nach wie vor die Mikro-KWK, wobei Japan mit seinem Ene-Farm-Programm führend ist. Laut ACE wurden im Jahr 2022 42.877 Anlagen installiert, über 3.000 Anlagen mehr als im Vorjahr. Außerhalb Japans und Europas ist die Zahl der ausgelieferten Mikro-KWK-Anlagen vernachlässigbar, was zeigt, wie wichtig die Politik der einzelnen Länder bei der Förderung von Brennstoffzellen ist.

Zusammengenommen trugen Primärenergie und KWK im gesamten Leistungsbereich 364 MW zu den Auslieferungen im Jahr 2022 bei, gegenüber 335 MW im Jahr 2021. Obwohl die Entwickler immer mehr Wert auf Brennstoffzellen zur Netzunterstützung und zur netzunabhängigen Stromversorgung legen, blieb der Absatz von Brennstoffzellen mit 14 MW (für beide Jahre) gedämpft.

Die Lieferungen von tragbaren Brennstoffzellen (einschließlich kleinerer portabler APUs mit einer Leistung von weniger als 20 kW) stiegen von knapp über 6.000 Einheiten im Jahr 2021 auf fast 8.000 Einheiten im Jahr 2022. Diese wurden weltweit geliefert, aber die meisten gingen in die europäischen und nordamerikanischen Industrie- und Verbrauchermärkte.

Auslieferungen nach Brennstoffzellentyp

PEM übertrifft weiterhin die anderen Brennstoffzellentypen bei den Auslieferungen, sowohl in Bezug auf das Volumen als auch auf die MW-Leistung. Von den fast 90.500 Brennstoffzellen, die im Jahr 2022 ausgeliefert wurden, waren über 55.000 PEM. Nach Megawatt verzeichneten PEM-Brennstoffzellen 2.151 MW, was 86 Prozent des gesamten Liefervolumens entspricht.

Die Hochtemperatur-PEM, die im Allgemeinen eher Methanol als Wasserstoff als Brennstoff verwendet, wächst weiter, angeführt von Advent Technologies. Obwohl sie derzeit noch einen Bruchteil aller PEM-Anlagen ausmacht, werden die Auslieferungen angesichts der verbesserten Logistik und der durch den Methanol-Kraftstoff ermöglichten längeren Laufzeiten noch stärker zunehmen. DMFC (Direktmethanol) hatten ein gutes Jahr mit fast 8.000 ausgelieferten Einheiten im Jahr 2022, hauptsächlich von SFC Energy.

SOFC (Solid Oxide) wuchsen auf fast 27.000 Einheiten im Jahr 2022 (hauptsächlich Mikro-KWK, nach Anzahl). Die MW-Zahl stieg von 207 im Jahr 2021 auf 249 im Jahr 2022. Dies ist größtenteils auf den stärkeren Absatz von Bloom Energy zurückzuführen. Die Auslieferungen von PAFC (phosphorsauren Brennstoffzellen) gingen zurück, und während 2022 keine neuen MCFC (Schmelzkarbonat)-Systeme platziert wurden, produziert FuelCell Energy weiterhin erhebliche Mengen an Stacks für die Modernisierung von ausgelieferten Systemen.

Die Auslieferungen von AFC-Systemen (alkalische Systeme) stiegen auf über 100 Einheiten im Jahr 2022 und liegen damit trotz des geringeren Kostenpotenzials sowohl für den Brennstoffzellenstapel als auch für die Wasserstoffreinheit weit hinter den anderen Brennstoffzellentypen zurück.

Zusammenfassung

Das Jahr 2022 war ein gutes Jahr für Brennstoffzellen. Obwohl die Lieferungen in einige wenige Länder von einigen wenigen Hauptlieferanten dominiert werden, beginnen wir endlich, Lieferungen nach Australien und Südamerika zu sehen, was durch das größere Interesse an Wasserstoff im Allgemeinen begünstigt wird. Auch wenn das Interesse hilfreich ist, müssen die Brennstoffzellen noch die Schwelle der hohen Kapitalkosten und (bei wasserstoffbetriebenen Einheiten) die hohen Kraftstoffpreise überwinden. Dies geschieht allmählich durch große Veränderungen in der Zuliefererlandschaft, die IPCEI-Initiative in Europa, erhebliche Kapazitätserweiterungen in der Brennstoffzellenproduktion und den Inflation Reduction Act in den USA.

Aber die Botschaft bleibt weiterhin dieselbe: Es bedarf noch einer nachhaltigen Unterstützung durch die Regierungen, damit Brennstoffzellen die Energiewende voll unterstützen können. Einige Brennstoffzellenunternehmen richten ihre Konzepte und ihr technisches Wissen nun auch auf die Elektrolyse aus, um den Markt, und damit den „Hockeyschläger“, voranzutreiben.

Der ERM-Rückblick, eine Zusammenfassung der Aktivitäten des Jahres sowie eine Analyse der Brennstoffzellenlieferungen nach Region, Typ und Anwendung im Jahresvergleich, ist unter http://FuelCellIndustryReview.com verfügbar. Die Ausgabe 2022 ist zwar verspätet, steht aber kurz bevor. Wir möchten uns bei allen Lieferanten von Brennstoffzellen bedanken, die uns jedes Jahr die Lieferzahlen zur Verfügung stellen, die unsere Analyse untermauern.

Auslieferungen nach MW

Auslieferungen nach Einheiten (in 1.000 Stück)

Autor: Stuart Jones, ERM, London, Großbritannien

David Hart, ERM, Lausanne, Schweiz